Marktbericht Neho Kompass Q4 2024 herunterladen

Lesen Sie die aktuelle Ausgabe des Marktberichts «Neho Kompass» zum Schweizer Immobilienmarkt mit allen Grafiken und in voller Länge:

Aktuellen Marktbericht Q4 2024 herunterladen

Immobilienpreise in der Schweiz im 4. Quartal 2024

|

Quartal |

Preisindex ETW |

Preisindex EFH |

|---|---|---|

|

Q1 2021 |

212 |

192 |

|

Q2 2021 |

216 |

196 |

|

Q3 2021 |

220 |

202 |

|

Q4 2021 |

223 |

205 |

|

Q1 2022 |

228 |

209 |

|

Q2 2022 |

231 |

214 |

|

Q3 2022 |

234 |

216 |

|

Q4 2022 |

235 |

216 |

|

Q1 2023 |

236 |

217 |

|

Q2 2023 |

239 |

216 |

|

Q3 2023 |

239 |

218 |

|

Q4 2023 |

242 |

219 |

|

Q1 2024 |

245 |

220 |

|

Q2 2024 |

248 |

222 |

|

Q3 2024 |

250 |

225 |

|

Q4 2024 |

252 |

227 |

Wohnimmobilienpreise (Transaktionspreise). Quelle: Wüest Partner. Indexbasis Q1 2000 = 100.

Immobilienpreise in den Schweizer Grossregionen im 4. Quartal 2024

Preise von Eigentumswohnungen

|

Region Zürich |

Ostschweiz |

Innerschweiz |

Nordwestschweiz |

Bern |

Südschweiz |

Genfersee |

Westschweiz |

|---|---|---|---|---|---|---|---|

|

250 |

191 |

215 |

185 |

175 |

186 |

305 |

200 |

|

254 |

196 |

217 |

187 |

178 |

190 |

309 |

203 |

|

259 |

199 |

221 |

189 |

181 |

195 |

313 |

207 |

|

263 |

203 |

225 |

192 |

183 |

200 |

316 |

208 |

|

269 |

208 |

231 |

196 |

187 |

206 |

321 |

212 |

|

275 |

210 |

236 |

198 |

189 |

210 |

323 |

213 |

|

279 |

211 |

239 |

199 |

191 |

214 |

326 |

215 |

|

280 |

211 |

240 |

198 |

190 |

216 |

326 |

215 |

|

281 |

210 |

245 |

199 |

190 |

219 |

326 |

216 |

|

284 |

216 |

250 |

201 |

193 |

221 |

328 |

220 |

|

284 |

218 |

252 |

202 |

193 |

223 |

324 |

220 |

|

288 |

222 |

255 |

204 |

195 |

228 |

325 |

223 |

|

292 |

226 |

259 |

207 |

198 |

230 |

328 |

225 |

|

295 |

228 |

262 |

208 |

202 |

233 |

332 |

228 |

|

298 |

229 |

264 |

209 |

204 |

235 |

333 |

230 |

|

301 |

232 |

266 |

210 |

205 |

237 |

337 |

233 |

Wohnimmobilienpreise (Transaktionspreise). Quelle: Wüest Partner. Indexbasis Q1 2000 = 100.

Preise von Einfamilienhäuser

|

Region Zürich |

Ostschweiz |

Innerschweiz |

Nordwestschweiz |

Bern |

Südschweiz |

Genfersee |

Westschweiz |

|---|---|---|---|---|---|---|---|

|

222 |

191 |

203 |

176 |

180 |

166 |

248 |

175 |

|

226 |

196 |

210 |

179 |

183 |

169 |

254 |

179 |

|

233 |

202 |

218 |

182 |

185 |

175 |

260 |

186 |

|

235 |

206 |

224 |

185 |

188 |

176 |

263 |

189 |

|

240 |

210 |

233 |

188 |

191 |

180 |

270 |

192 |

|

248 |

214 |

237 |

192 |

194 |

184 |

275 |

196 |

|

252 |

216 |

238 |

194 |

196 |

186 |

279 |

198 |

|

252 |

216 |

236 |

194 |

195 |

186 |

279 |

198 |

|

254 |

218 |

235 |

193 |

196 |

188 |

279 |

199 |

|

253 |

220 |

236 |

193 |

194 |

189 |

277 |

198 |

|

256 |

224 |

237 |

192 |

194 |

191 |

279 |

200 |

|

258 |

225 |

240 |

194 |

195 |

191 |

279 |

202 |

|

259 |

227 |

243 |

195 |

195 |

194 |

277 |

202 |

|

260 |

227 |

244 |

197 |

197 |

195 |

280 |

207 |

|

265 |

229 |

249 |

200 |

201 |

198 |

283 |

211 |

|

266 |

232 |

250 |

201 |

203 |

199 |

283 |

213 |

Wohnimmobilienpreise (Transaktionspreise). Quelle: Wüest Partner. Indexbasis Q1 2000 = 100.

Käufernachfrage auf dem Schweizer Immobilienmarkt im 4. Quartal 2024

Anzahl auf der Neho-Plattform aktiver Käufer pro Tag (gleitender Durchschnitt 30 Tage). Quelle: Neho.

|

Q4 2024 zum Vorquartal |

+3,6 % |

|

Q4 2024 zum Vorjahresquartal |

+53,0 % |

Ersichtlich sind die Kaufinteressenten, die im letzten Quartal auf der Neho-Plattform nach einer Immobilie suchten. Deutlich zu erkennen ist die sprunghafte Zunahme der Käufernachfrage ab Ende Juli 2024 gegenüber dem 1. Halbjahr. Gegen Jahresende ist immer ein Nachfragerückgang zu sehen, der sich Anfang Jahr wieder neutralisiert.

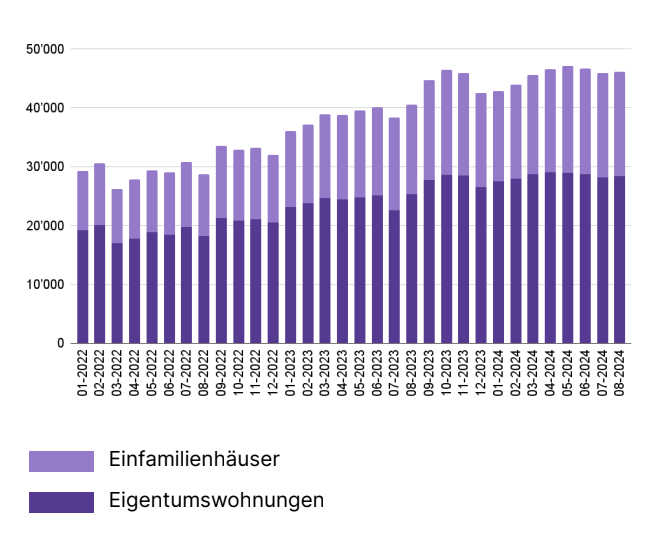

Anzahl inserierter Immobilien auf der Neho-Plattform

Anzahl durch Neho inserierte Immobilien pro Tag. Quelle: Neho.

|

Q4 2024 zum Vorquartal |

+4,6 % |

|

Q4 2024 zum Vorjahresquartal |

+14,3 % |

Kommentar von Eric Corradin: Der Schweizer Immobilienmarkt 2024: Ein Jahr mit zwei Gesichtern

Einleitung

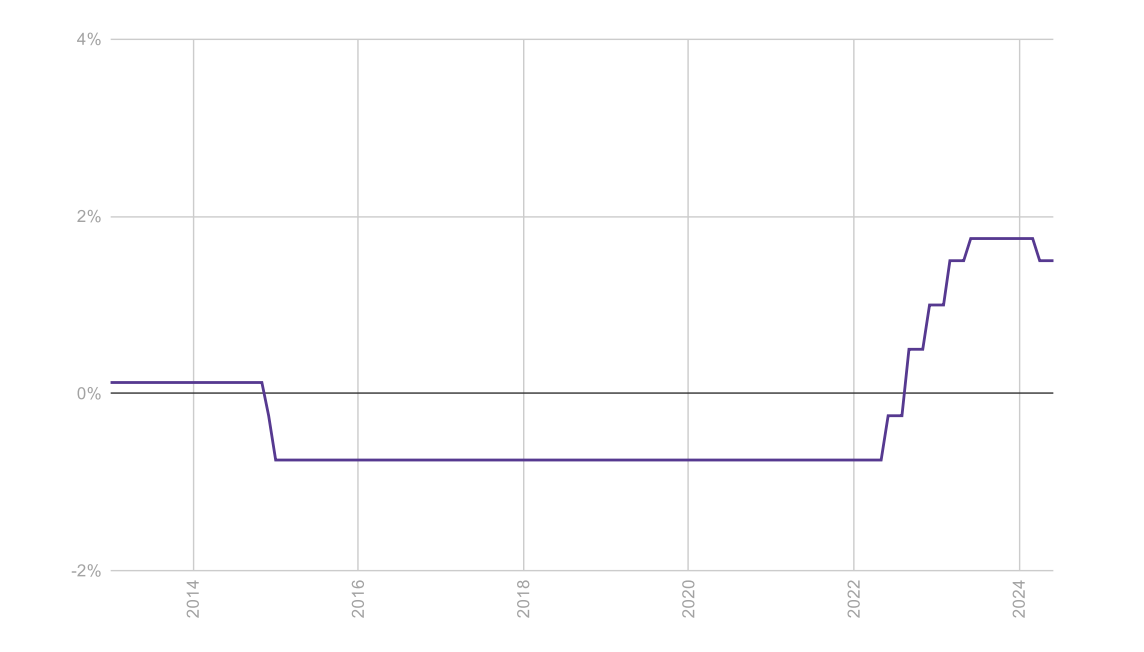

Der Schweizer Immobilienmarkt erlebte im Jahr 2024 einen deutlichen Wandel mit zwei völlig unterschiedlichen Phasen. Während die erste Jahreshälfte noch von Zurückhaltung und Unsicherheit geprägt war, brachte die zweite Jahreshälfte eine spürbare Belebung. Wie Eric Corradin, CEO von Neho, im Interview betont, sind mehrere Marktindikatoren wie die Anzahl der vermarkteten Objekte, abgeschlossenen Transaktionen und die Käufernachfrage ab Juli markant angestiegen. Der Grund dafür lag vor allem im Zinsumfeld: Die Schweizerische Nationalbank senkte den Leitzins von 1,75 % auf 0,5 %, was die Finanzierungskosten für Immobilien auf den niedrigsten Stand seit Anfang 2022 drückte.

Zinsentwicklung und Auswirkungen auf den Schweizer Immobilienmarkt

Der rückläufige Leitzins sorgte dafür, dass sich der Kauf von Wohneigentum für viele Haushalte wieder attraktiver gestaltete, die zuvor noch mit einem Kauf zögerten. Die Hypothekarzinsen sanken, was zu einem starken Anstieg der Nachfrage auf dem Schweizer Immobilienmarkt führte.

Eine bemerkenswerte Entwicklung – oder vielmehr, eine Nicht-Entwicklung – war, dass sich die Immobilienpreise ein weiteres Mal nach oben bewegten. Das überraschte insofern, als Experten schon seit dem Zinsanstieg von 2022 fallende Immobilienpreise prognostizierten.

Die Preise für Wohneigentum stiegen auf dem Schweizer Immobilienmarkt 2024 um etwa 3 bis 4 %. Ein Grund, weshalb die Immobilienpreise weiterhin steigen, liegt in der strukturellen Angebotsknappheit: Egal wie hoch die Finanzierungskosten sind, es sind schlicht zu wenige Immobilien auf dem Markt, um die anhaltende Nachfrage zu bedienen.

Prognose für 2025: Stabile Preise, mehr Transaktionen

Mit Blick auf 2025 erwartet Corradin keinen drastischen Preisverfall, aber auch keine wesentlichen Preissteigerungen. Vielmehr dürfte der Schweizer Immobilienmarkt durch eine zunehmende Anzahl an Verkäufen geprägt sein.

Neho verzeichnete bereits im vierten Quartal 2024 14 % mehr Immobilien auf dem Markt im Vergleich zum Vorjahr. Auch die Anzahl der aktiven Kaufinteressenten auf der Neho-Plattform stieg um 53 % im Vergleich zum Vorjahr.

Politische und wirtschaftliche Einflüsse auf den Schweizer Immobilienmarkt

Neben den Zinssenkungen wird der Schweizer Immobilienmarkt auch von geopolitischen und weltwirtschaftlichen Entwicklungen beeinflusst. Corradin verweist auf die potenziellen Auswirkungen der US-Präsidentschaftswahl und die protektionistische Politik von Donald Trump. Sollte die Schweiz durch erhöhte US-Importzölle wirtschaftlich unter Druck geraten, könnten weitere Zinssenkungen notwendig werden, um die Wirtschaft zu stabilisieren.

Auch die Basel-III-Regulierungen, die seit Jahresbeginn gelten, könnten einen Einfluss auf den Schweiter Immobilienmarkt haben. Basel III stellt strengere Kapitalanforderungen an Banken, was zu höheren Kapitalkosten führen wird. Banken werden darum tendenziell ihre Margen erhöhen müssen. Das könnte sich in strengeren Tragbarkeitskriterien und höheren Zinssätzen für Immobilieneigentümer niederschlagen. Der Effekt dürfte aber laut Corradin bei riskanteren Anlagen wie Renditeobjekten am grössten sein. Dennoch ist es nicht auszuschliessen, dass der Effekt auch für private Wohneigentümer spürbar sein wird.

Kaufinteressenten: Handeln oder abwarten?

Für Kaufinteressenten stellt sich immer die Frage, ob sich das Warten auf fallende Immobilienpreise oder tiefere Zinsen lohnt. Corradin hat darauf eine klare Antwort: Es lohnt sich nicht, auf fallende Immobilienpreise zu warten. Die Angebotsknappheit bleibe bestehen, und es werde auch in Zukunft genug zahlungskräftige Käufer geben, die bereit sind, die hohen Immobilienpreise zu zahlen. Auch das Warten auf tiefere Zinsen lohne sich vermutlich nicht. Zwar sei es durchaus möglich, dass die Hypothekarzinsen noch einmal um 0,1 oder 0,2 Prozent fallen werden; grössere Zinssenkungen seien aber nicht wahrscheinlich, auch, weil die nächsten Leitzinssenkungen bereits in den aktuellen Marktzinsen eingepreist sind. Wer über die finanziellen Mittel verfügt und sich Wohneigentum wünsche, sollte daher nicht weiter spekulieren, sondern aktiv nach einer passenden Immobilie suchen.

Marktbericht: Neho Kompass Q3 2024

Wirtschaftslage und Immobilienmarkt im 3. Quartal 2024

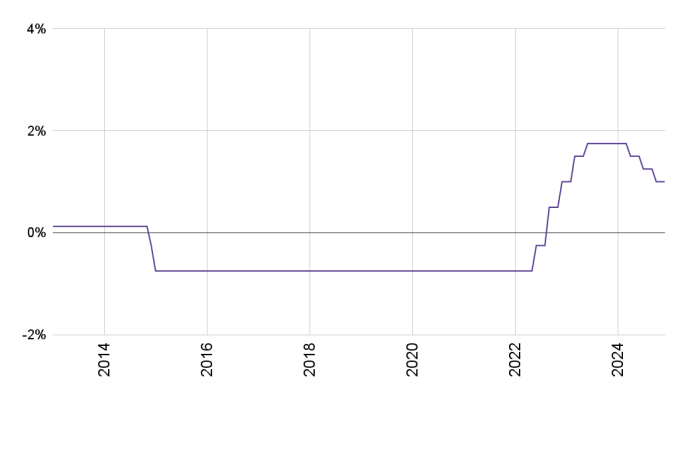

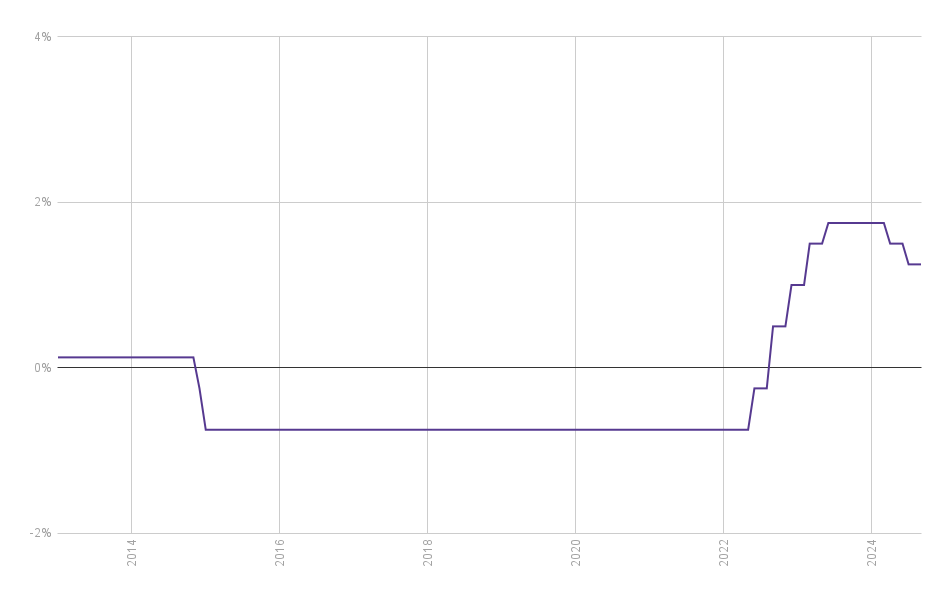

Die Schweizerische Nationalbank hat den Leitzins am 26. September 2024 um weitere 25 Basispunkte auf 1,0 % gesenkt. Nachdem bis vor kurzem viele Ökonomen der Ansicht waren, dass damit das Ende des Zinszyklus erreicht sein würde, scheinen mittlerweile auch weitere Zinssenkungen nicht mehr ausgeschlossen.

SNB-Leitzins. Quelle: SNB.

Der Zinsschritt wurde ermöglicht aufgrund der positiven Aussichten bei der Inflation. Die Teuerung ist in der Schweiz im Vergleich zum 2. Quartal 2024 gefallen und lag im September bei 0,8 % im Vergleich zu den Preisen des Vorjahrs. Die Teuerung lag damit im 3. Quartal deutlich unter der Inflationsprognose der SNB vom Juni.

Die aktuelle Wachstumsprognose des SECO für 2024 liegt unverändert bei 1,2 %. Für 2025 rechnet das SECO gemäss jüngsten Prognosen mit einem Wachstum von 1,6 %; das sind 0,1 Prozentpunkte weniger, als im Juni prognostiziert wurde.

Stabiler Angebotsmarkt

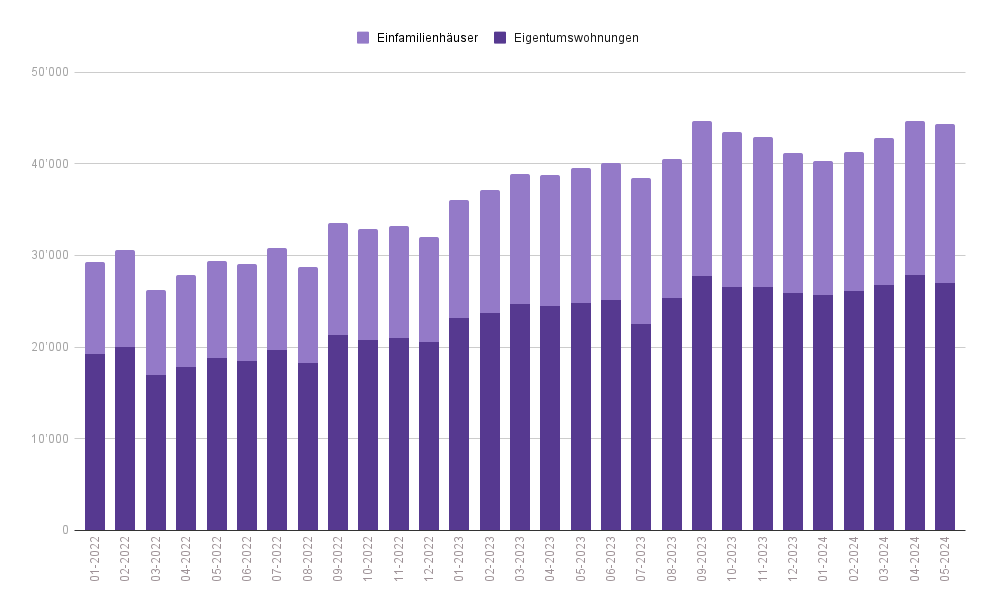

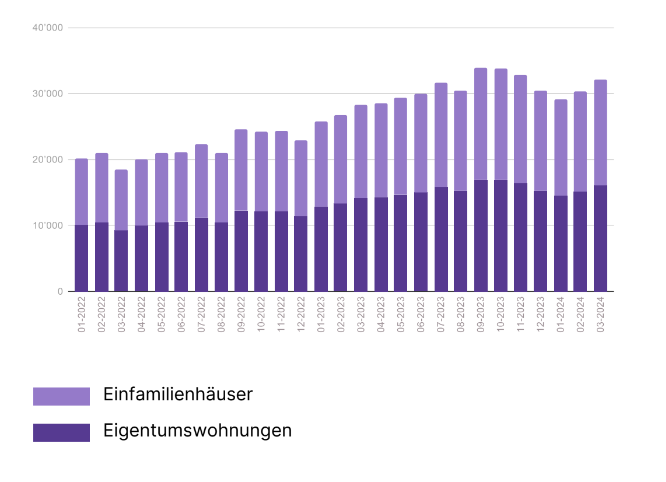

Zwischen Januar und Mai 2024 nahm das Angebot an in der Schweiz zum Verkauf inserierten Immobilien kontinuierlich zu (+10,1 %). Zwischen Mai und Juli verzeichnete der Markt einen minimalen Rückgang bei den inserierten Objekten (-2,7 %). Im August waren wieder minimal mehr Immobilien zum Verkauf ausgeschrieben als im Vormonat.

Im Jahresvergleich (d.h. im Vergleich zum Vorjahresmonat) waren im August 2024 13,9 % mehr Immobilien ausgeschrieben. Die Zunahme des Angebots hat allerdings im Vergleich zu 2022 und 2023 an Dynamik verloren.

Anzahl in der Schweiz zum Verkauf ausgeschriebener Immobilien

Deutliche Zunahme der Nachfrage im 3. Quartal 2024

Nach dem historischen Immobilienboom während der COVID-19-Pandemie war seit dem Ende der Tiefzinsphase eine zunehmende Abkühlung auf dem Nachfragemarkt zu beobachten. Seit Anfang 2024 hat sich die Nachfrage jedoch langsam erholt.

Im 3. Quartal 2024 stieg die Nachfrage nach Wohneigentum leicht an (+3,9 %). Die Anzahl neu aktiver Käufer hat im Vergleich zum Vorquartal deutlich zugenommen. So wurden im 3. Quartal 2024 auf der Neho-Plattform 17,8 % mehr Käuferprofile erstellt als im 2. Quartal.

Immobilienpreise im 3. Quartal 2024

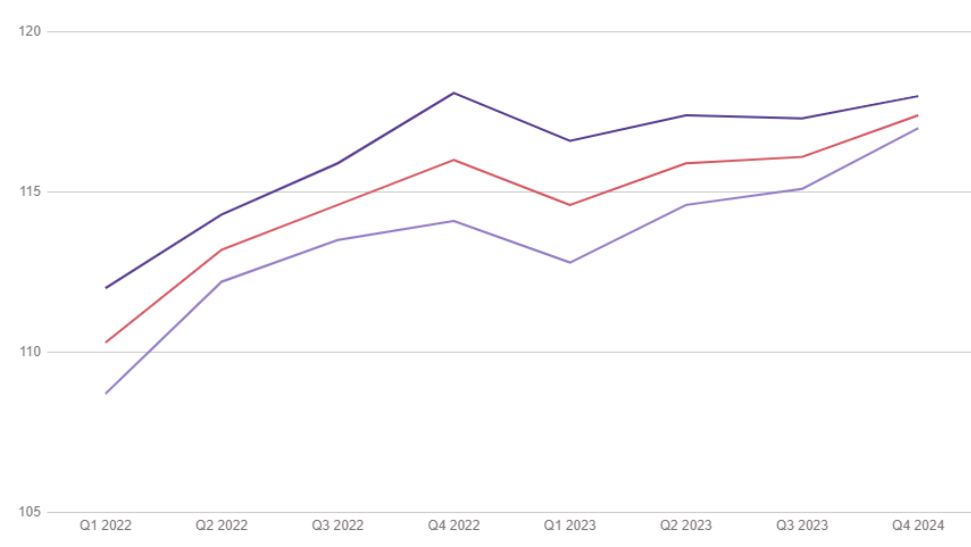

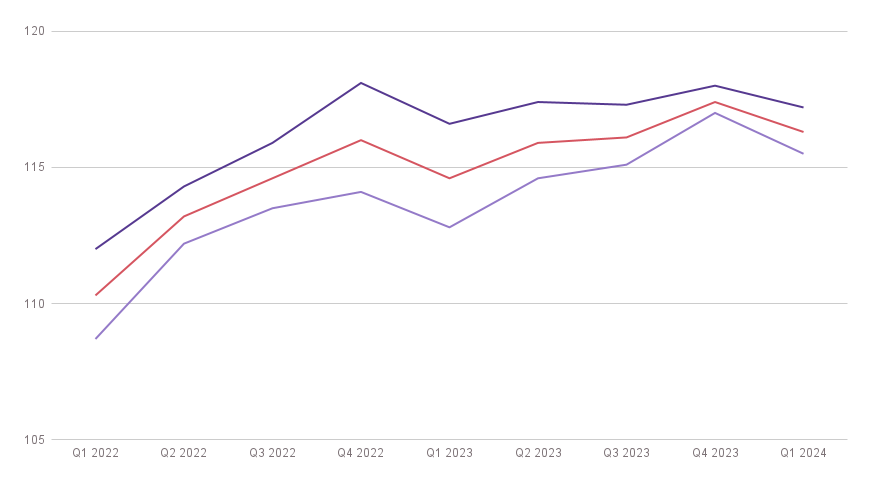

Der Schweizerische Wohnimmobilienpreisindex (IMPI) stieg im letzten Quartal im Vergleich zum Vorquartal um 1 % auf 117,5 Punkte (Wohneigentum total, Transaktionspreise). Im Vergleich zum Vorjahrsquartal stiegen die Preise für Wohneigentum um 1,4 %.

Im vergangenen Quartal stiegen über die ganze Schweiz gesehen die Preise für Einfamilienhäuser (+1,2 %) stärker an als die Preise für Eigentumswohnungen (+0,9 %).

Schweizerischer Wohnimmobilienpreisindex IMPI

Immobilienpreise nach Kantonen im 3. Quartal 2024

|

Kanton |

Eigentums- wohnungen |

Einfamilien- häuser |

|

AG |

8027 |

7593 |

|

AI |

8823 |

- |

|

AR |

8170 |

9503 |

|

BE |

7478 |

6331 |

|

BL |

9568 |

7310 |

|

BS |

12301 |

10955 |

|

FR |

6823 |

6464 |

|

GE |

14123 |

13914 |

|

GL |

7187 |

6691 |

|

GR |

8590 |

8531 |

|

JU |

5008 |

4517 |

|

LU |

8177 |

8512 |

|

NE |

7244 |

6531 |

|

NW |

12142 |

- |

|

OW |

10897 |

9961 |

|

SG |

7550 |

7828 |

|

SH |

7837 |

5745 |

|

SO |

6666 |

6635 |

|

SZ |

10897 |

10191 |

|

TG |

7272 |

7194 |

|

TI |

7627 |

5691 |

|

UR |

7916 |

10815 |

|

VD |

9401 |

9000 |

|

VS |

6054 |

6197 |

|

ZG |

14557 |

17164 |

|

ZH |

12158 |

10000 |

Bei den Quadratmeterpreisen handelt es sich um den Median von allen im 3. Quartal im jeweiligen Kanton inserierten Liegenschaften. Die Quadratmeterpreise in einer Gemeinde oder einem Quartier können abhängig von demografischen, wirtschaftlichen und anderen Marktfaktoren vom kantonalen Medianwert abweichen.

Die höchsten Quadratmeterpreise verzeichneten im 3. Quartal 2024 die Kantone Zug (14557 Fr./m² im Durchschnitt bei Eigentumswohnungen und 17164 Fr./m² bei Häusern), Genf (14123 Fr./m² bei Eigentumswohnungen, 13914 Fr./m² bei Einfamilienhäusern), Zürich (12158 Fr./m² bei Eigentumswohnungen, 10000 Fr./m² bei Einfamilienhäusern) und Basel-Stadt (12301 Fr./m² bei Eigentumswohnungen, 10955 Fr./m² bei Einfamilienhäusern) Ebenfalls teuer ist Wohneigentum in den steuergünstigen Kantonen Nidwalden, Obwalden und Schwyz und im Kanton Waadt.

Verhältnissmässig günstig sind Wohnimmobilien hingegen in den ländlicheren Kantonen wie Bern, Neuenbug, Solothurn, Thurgau und Schaffhausen.

Transaktionspreise und Angebotspreise

Transaktionspreise und Angebotspreise sind zwei verschiedene Sichtweisen auf den Immobilienmarkt. Transaktionspreise entsprechen den tatsächlich gezahlten Preisen und geben ein realistisches Bild des Schweizer Marktes, jedoch erst rückwirkend. Angebotspreise dagegen repräsentieren die aktuellen Preisvorstellungen der Verkäufer, die sich aus den realen und wahrgenommenen Marktbedingungen sowie persönlichen Erwartungen zusammensetzen. Der Schweizerische Wohnimmobilienpreisindex (IMPI) spiegelt die Transaktionspreise wider. Die oben genannten regionalen Immobilienpreise basieren auf den Angebotspreisen.

Immobilienpreise in Ihrer Gemeinde erfahren

Möchten Sie die aktuellen Quadratmeterpreise in Ihrer Gemeinde erfahren? Finden Sie die Preisdaten von Einfamilienhäusern und Eigentumswohnungen für mehr als 8’000 Gemeinden in der Schweiz mit unserer Preissuche: neho.ch/de/immobilien-quadratmeterpreise

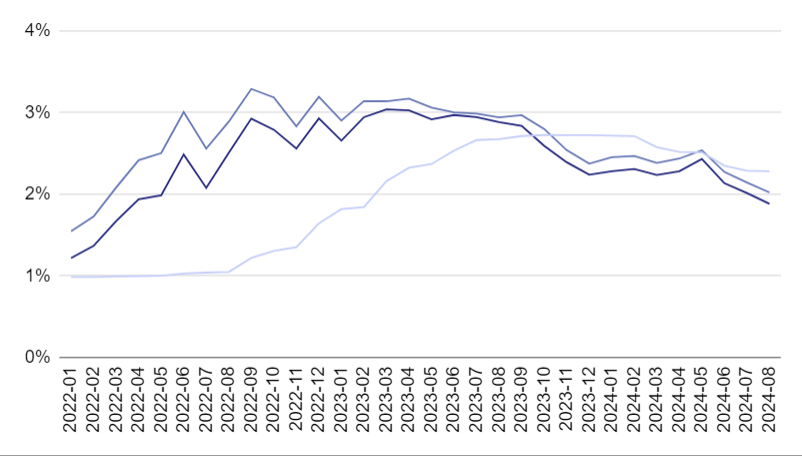

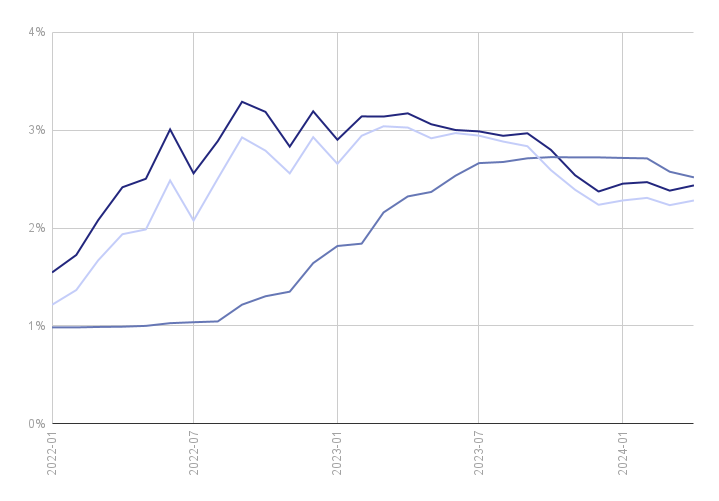

Einfluss der Hypothekarzinsen auf den Immobilienmarkt: Hypothekarzinsen auf 2-Jahrestief

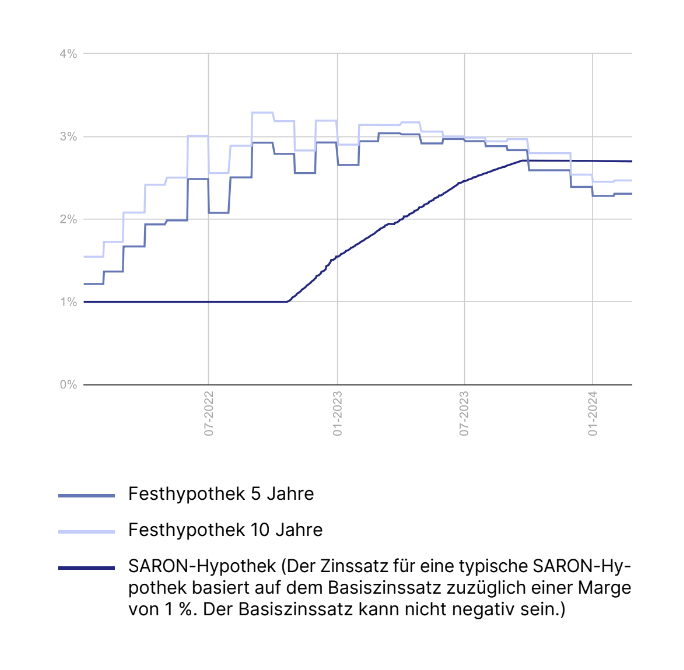

Im 3. Quartal 2024 sind die Hypothekarzinsen von Festhypotheken sowohl für mittlere als auch für lange Laufzeiten um etwa 0,5 % gefallen. Damit liegen die Hypothekarzinsen aktuell so tief wie zuletzt im 2. Quartal 2022. Mit der Leitzinssenkung vom 26. September werden SARON-Hypotheken im 4. Quartal 2024 noch einmal um rund 0,25 % günstiger.

Die tiefsten Zinssätze, die der Hypothekarberater Strike auf dem Markt ausfindig machen konnte, lagen Ende September bei 1,85 % für eine SARON- Hypothek, 1,20 % für eine 5-jährige Festhypothek und 1,42 % für eine 10-jährige Festhypothek.

Entwicklung der Hypothekarzinsen in der Schweiz. Publizierte Zinssätze für Neugeschäfte. Quelle: SNB.

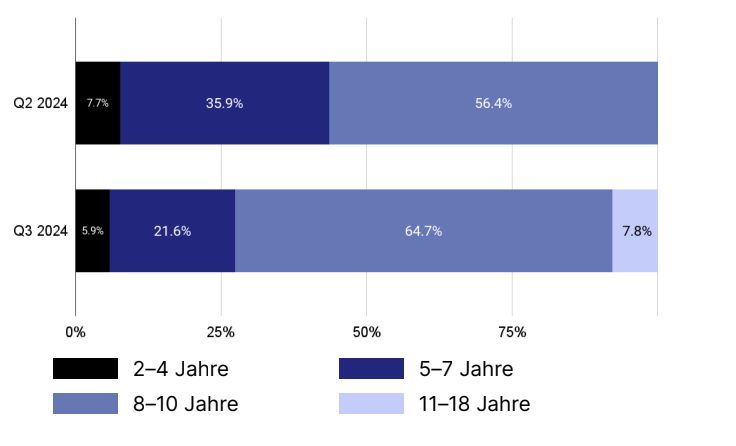

Die tieferen Zinsen hatten einen Einfluss auf die Entscheidungen der Hypothekarnehmer. Diese entschieden sich öfter als im Vorquartal für längere Laufzeiten. So hatten im 3. Quartal 2024 64,7 % der durch Strike vermittelten Festhypotheken eine Laufzeit von 8–10 Jahren, im Vergleich zu 56,4 % im Vorquartal. Umgekehrt betrug der Anteil an Neuabschlüssen mit einer Laufzeit von 5–7 Jahren im 3. Quartal 2024 21,6 % (35,9 % im 2. Quartal 2024).

Neu abgeschlossene Festhypotheken nach Laufzeiten (Abschlüsse beim Hypothekarberater Strike).

Marktbericht: Schweizer Immobilienmarkt im 2. Quartal 2024

Wirtschaftslage und Immobilienmarkt im 2. Quartal 2024

Die Schweizerische Nationalbank hat den Leitzins am 20. Juni 2024 um weitere 25 Basispunkte auf 1,25 % gesenkt. Viele Ökonomen und Marktbeobachter gehen aktuell davon aus, dass der Leitzins Ende 2024 bei 1 Prozent liegen wird.

SNB-Leitzins. Quelle: SNB.

Der Zinsschritt wurde ermöglicht aufgrund der positiven Aussichten bei der Inflation. So ist zwar die Teuerung im Vergleich zum 1. Quartal 2024 leicht angestiegen und lag im Mai bei 1,4 % im Vergleich zu den Preisen des Vorjahrs; die neuste bedingte Inflationsprognose der SNB liegt aber in längerer Frist tiefer als im März.

Ebenfalls leicht revidiert wurden die Konjunkturprognosen. Die aktuelle Wachstumsprognose des SECO für 2024 liegt mit 1,2 % minimal höher als die Prognose von Ende Februar (1,1 %). Die Wachstumsprognose für 2025 liegt unverändert bei 1,7 %.

Angebot auf dem Schweizer Immobilienmarkt zuletzt leicht rückläufig

Zwischen Januar und April 2024 nahm das Angebot an in der Schweiz zum Verkauf inserierten Immobilien koninuierlich zu (+10,8 %). Im Mai 2024 nahm das Angebot an zum Verkauf ausgeschriebenen Immobilien im Vergleich zum Vormonat zum ersten Mal seit Anfang 2024 wieder ab (-0,7 %). Der Rückgang war eine Folge gegenläufiger Entwicklungen bei den inserierten Einfamilienhäusern (+3,3 %) und Eigentumswohnungen (-3,1 %).

Anzahl in der Schweiz zum Verkauf ausgeschriebener Immobilien

Stabile Käufernachfrage im 2. Quartal

Nach dem historischen Immobilienboom während der COVID-19-Pandemie war seit dem Ende der Tiefzinsphase eine zunehmende Abkühlung auf dem Nachfragemarkt zu beobachten. Seit Anfang 2024 hat sich die Nachfrage jedoch zunehmend erholt.

Nach einem deutlichen Anstieg Anfang des Jahres stieg die Nachfrage nach Wohneigentum im 2. Quartal 2024 noch einmal minimal an (+0,3 %). Die Anzahl neu aktiver Käufer hat ebenfalls leicht zugenommen. So wurden im 2. Quartal 2024 3,9 % mehr Neho-Käuferprofile erstellt als im Vorquartal.

Immobilienpreise im 2. Quartal 2024

Der Schweizerische Wohnimmobilienpreisindex (IMPI) sank im vergangenen Quartal im Vergleich zum Vorquartal um 1 % auf 116,3 Punkte. Das bedeutet, dass Wohneigentum durchschnittlich 1 % weniger teuer verkauft wurde als im Vorquartal. Dabei gingen die Preise für Eigentumswohnungen (-1,3 %) stärker zurück als die Preise für Einfamilienhäuser (-0,7 %).

Im Gegensatz dazu stiegen die Preise im Jahresvergleich weiter an. Im Vergleich zum gleichen Quartal des Vorjahres stiegen die Immobilienpreise um 1,5 %.

Schweizerischer Wohnimmobilienpreisindex IMPI

Immobilienpreise nach Kantonen im 2. Quartal 2024

|

Kanton |

Eigentums- wohnungen |

Einfamilien- häuser |

|

AG |

6’842 |

7’134 |

|

BE |

6’363 |

5’743 |

|

BL |

7’914 |

7’521 |

|

BS |

9’425 |

- |

|

FR |

6’456 |

6’250 |

|

GE |

13’166 |

11’699 |

|

GR |

9’391 |

5’339 |

|

JU |

4’400 |

3’643 |

|

LU |

7’627 |

8’518 |

|

NE |

5’805 |

4’987 |

|

SG |

6’455 |

7’080 |

|

SO |

5’346 |

5’887 |

|

SZ |

9’371 |

- |

|

TG |

6’355 |

6’322 |

|

TI |

7’365 |

5’305 |

|

VD |

8’922 |

8’500 |

|

VS |

5’588 |

5’678 |

|

ZG |

14’022 |

- |

|

ZH |

9’626 |

9’821 |

Bei den Quadratmeterpreisen handelt es sich um den Median von allen im 2. Quartal im jeweiligen Kanton inserierten Liegenschaften. Die Quadratmeterpreise in einer Gemeinde oder einem Quartier können abhängig von demografischen, wirtschaftlichen und anderen Marktfaktoren vom kantonalen Medianwert erheblich abweichen. Die Daten der fehlenden Kantone wurden aufgrund einer zu geringen Stichprobengrösse nicht veröffentlicht.

Die höchsten Quadratmeterpreise verzeichneten im 2. Quartal 2024 die Kantone Zug (14’022 Fr./m² im Durchschnitt bei Eigentumswohnungen), Genf (13'166 Fr./m² bei Eigentumswohnungen, 11’699 Fr./m² bei Einfamilienhäusern) sowie Zürich (9’626 Fr./m² bei Eigentumswohnungen, 9’821 Fr./m² bei Einfamilienhäusern). Ebenfalls teuer ist Wohneigentum in den steuergünstigen Kantonen Nidwalden und Schwyz und in den stark urbanisierten Kantonen Basel-Stadt und in Waadt.

Verhältnissmässig günstig sind Wohnimmobilien hingegen in den ländlicheren Kantonen wie Bern, Neuenbug, Appenzell Ausserrhoden, Solothurn, Thurgau und Schaffhausen.

Transaktionspreise und Angebotspreise

Transaktionspreise und Angebotspreise stellen zwei unterschiedliche Perspektiven auf den Immobilienmarkt dar. Transaktionspreise spiegeln die tatsächlich gezahlten Preise für Immobilien wider und bieten somit ein reales Bild des Schweizer Marktes, allerdings immer erst mit einer gewissen Verzögerung. Angebotspreise hingegen entsprechen den gegenwärtigen Preisvorstellungen der Verkäufer, die auf tatsächlichen und wahrgenommenen Marktbedingungen und individuellen Preiserwartungen basieren. Der Schweizerische Wohnimmobilienpreisindex (IMPI) bildet die Transaktionspreise ab. Die regionalen Immobilienpreise, die oben gezeigt wurden, basieren hingegen auf Angebotspreisen.

Immobilienpreise in Ihrer Gemeinde erfahren

Möchten Sie die aktuellen Quadratmeterpreise in Ihrer Gemeinde erfahren? Finden Sie die Preisdaten von Einfamilienhäusern und Eigentumswohnungen für mehr als 8’000 Gemeinden in der Schweiz mit unserer Preissuche: neho.ch/de/immobilien-quadratmeterpreise

Einfluss der Hypothekarzinsen auf den Immobilienmarkt: SARON-Hypotheken machen Boden gut

Im 2 Quartal 2024 bewegten sich die Zinssätze von Festhypotheken weiterhin seitwärts. Nach der zweiten Leitzinssenkung im Juni haben die Festhypotheken bereits wenige Wochen später mit tieferen Zinsen reagiert.

Die tiefsten Zinssätze, die der Hypothekarberater Strike auf dem Markt ausfindig machen konnte, lagen Anfang Juli bei 2,12 % für eine SARON- Hypothek, 1,67 % für eine 5-jährige Festhypothek und 1,88 % für eine 10-jährige Festhypothek.

Mit der Leitzinssenkung vom 20. Juni werden SARON-Hypotheken im 3. Quartal 2024 noch einmal um rund 0,25 % günstiger. Sollte der Leitzins bis Ende des Jahres auf 1 % fallen, so werden SARON-Hypotheken gegenüber Festhypotheken weiter an Boden gewinnen und je nach persönlicher Situation wieder zur günstigsten Option werden.

Entwicklung der Hypothekarzinsen in der Schweiz. Publizierte Zinssätze für Neugeschäfte. Quelle: SNB.

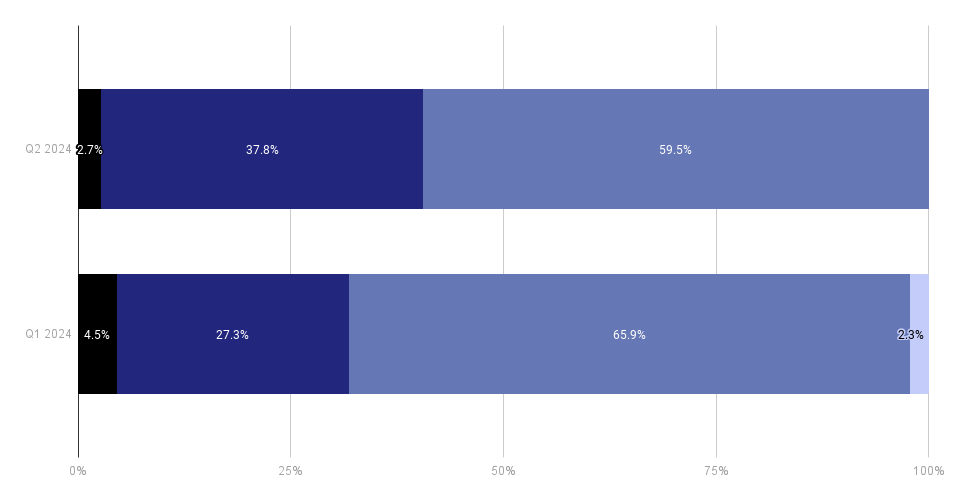

Im Vergleich zum Vorquartal entschieden sich Kunden beim Kauf und der Refinanzierung für etwas kürzere Laufzeiten. So hatten im 2. Quartal 2024 59,5 % der durch Strike vermittelten Festhypotheken eine Laufzeit von 8–10 Jahren, im Vergleich zu 65,9 % im Vorquartal. Umgekehrt betrug der Anteil an Neuabschlüssen mit einer Laufzeit von 5–7 Jahren im 2. Quartal 2024 37,8 %, im Vergleich zu 27,3 % im 1. Quartal 2024.

Festhypotheken nach Laufzeiten (Abschlüsse beim Hypothekarberater Strike).

Aktuelle Themen zum Schweizer Immobilienmarkt

Immobilienblase in der Schweiz – wie gross ist das Risiko wirklich?

Immer wieder wird es in den Medien und der Politik heraufbeschworen: das Gespenst namens Immobilienblase. Wir erklären, welche Argumente für und gegen eine Immobilienblase sprechen und welche Auslöser in der Vergangenheit in der Schweiz und international zu Immobilienblasen führten.

«Die wirtschaftlichen Folgen dieser Immobilienblase waren erheblich. Die Immobilienwerte sanken um bis zu 50 % und Kredite im Wert von mehr als 10 % der Wirtschaftsleistung der Schweiz mussten abgeschrieben werden. In den folgenden Jahren verschwanden viele Banken vom Markt. Die Inflation stieg an und die Schweiz rutschte in eine dreijährige Rezession mit weiteren drei Jahren Stagnation...»

Lesen Sie unseren umfassenden Artikel zum Thema Immobilienblasen:

https://neho.ch/de/blog/immobilienblase-schweiz

Ablauf der Eigentumsübertragung beim Immobilienverkauf

Vom Kaufvertrag bis zur Schlüsselübergabe: Erfahren Sie, welche Schritte nötig sind, bis eine Immobilie den Besitzer wechselt und welche rechtlichen Rahmenbedingungen für die Eigentumsübertragung gelten.

«Der unterzeichnete Vertrag verpflichtet den Käufer zur Zahlung des Kaufpreises und den Verkäufer zur Herausgabe der Kaufsache; der Käufer ist jedoch nach dem Notartermin noch nicht der Eigentümer der Immobilie. Die Eigentumsübertragung erfolgt erst mit der Grundbuchanmeldung. Die Grundbuchanmeldung kann entweder im Anschluss an den Notartermin oder zu einem späteren Zeitpunkt erfolgen...»

Erfahren Sie alles zur Eigentumsübertragung in unserem Artikel: https://neho.ch/de/blog/eigentumsubertragung

Marktbericht Q1 2024

Wirtschaftslage und Immobilienmarkt im 1. Quartal 2024

Am 21. März 2024 entschied die Schweizerische Nationalbank (SNB), den Leitzins um 25 Basispunkte auf 1,5 % zu senken. Der Zinsschritt kam überraschend, denn die meisten Analysten hatten die erste Leitzinssenkung erst im Juni 2024 erwartet. Bis Ende des Jahres werden zwei weitere Zinsschritte erwartet.

SNB-Leitzins. Quelle: SNB.

Der Zinsschritt wurde ermöglicht aufgrund der erfolgreichen Inflationsbekämpfung. Die Teuerung war in den letzten Monaten weiter rückläufig und betrug im März 2024 lediglich 1,0 % gegenüber den Preisen im Vorjahr. Das ist der tiefste Wert seit Oktober 2021. Die Inflation liegt damit bereits seit vergangenem Juni im Zielband der SNB von 0 bis 2 %. Die tiefe Inflation gibt der SNB Spielraum für weitere Leitzinssenkungen.

Die Wachstumsprognosen sind weiterhin verhalten. Laut provisorischen Ergebnissen des SECO wuchs die Schweizer Wirtschaft im Jahr 2023 um 1,3 %. Die letzten Konjunkturprognosen des SECO liegen unverändert bei 1,1 % für 2024 und 1,7 % für 2025.

Saisonale Zunahme beim Angebot im 1. Quartal 2024

Im September 2023 erreichte die Anzahl an zum Verkauf stehenden Immobilien einen Höchststand. Zwischen Oktober 2023 und Januar 2024 war das Angebot rückläufig.

Über das 1. Quartal 2024 nahm die Anzahl an inserierten Immobilien wieder leicht zu (+6,4 % im März 2024 im Vergleich zum Januar 2024). Der Anstieg des Angebots im 1. Quartal 2024 ist ein typischer saisonaler Effekt, der auch im vergangenen Jahr zu beobachten war.

Anzahl in der Schweiz zum Verkauf ausgeschriebener Immobilien

Käufernachfrage hat sich weiter erholt

Nach dem historischen Immobilienboom während der COVID-19-Pandemie war seit dem Ende der Tiefzinsphase eine zunehmende Abkühlung auf dem Nachfragemarkt zu beobachten.

Die im letzten Quartal begonnene Erholung der Nachfrage hat sich fortgesetzt. So stieg die durchschnittliche Anzahl Interessenten pro Immobilie im 1. Quartal 2024 erneut leicht an (+2,5 %). Die gestiegene Nachfrage zeigte sich auch bei den neuen Kaufinteressenten: Im Quartal 2024 wurden 18,4 % mehr Neho-Käuferprofile erstellt als im Vorquartal.

Immobilienpreise im 1. Quartal 2024

Im vergangenen Quartal sind die Transaktionspreise von Wohnimmobilien weiter gestiegen. So stieg der IMPI – der vom Bundesamt für Statistik herausgegebene Schweizerische Wohnimmobilienpreisindex – im Vergleich zum Vorquartal um 1,1 % auf 117,4 Punkte an. Die Teuerung im Vergleich zum Vorjahresquartal betrug 1,2 %.

Ein genauerer Blick auf die unterschiedlichen Immobilientypen zeigt, dass die Preise für Eigentumswohnungen (+1,7 %) stärker angestiegen sind als für Einfamilienhäuser (+0,5 %).

Schweizerischer Wohnimmobilienpreisindex IMPI

Immobilienpreise nach Kanton im 1. Quartal 2024

|

Kanton |

Eigentums- wohnungen |

Einfamilien- häuser |

|

AG |

7’199 |

7’032 |

|

AR |

6’444 |

5’966 |

|

BE |

6’368 |

5’934 |

|

BL |

8’453 |

7’194 |

|

BS |

10’190 |

9’943 |

|

FR |

6’509 |

6’324 |

|

GE |

13’095 |

12’600 |

|

GL |

- |

4’367 |

|

GR |

11’140 |

5’879 |

|

JU |

4’629 |

3’462 |

|

LU |

8’229 |

8’521 |

|

NE |

5’651 |

5’453 |

|

OW |

9’464 |

- |

|

SG |

6’614 |

6’633 |

|

SH |

7’213 |

5’780 |

|

SO |

5’512 |

5’882 |

|

SZ |

9’401 |

10’493 |

|

TG |

6’774 |

6’742 |

|

TI |

7’500 |

5’291 |

|

UR |

7’421 |

- |

|

VD |

9’341 |

8’464 |

|

VS |

5’733 |

5’673 |

|

ZG |

14’260 |

- |

|

ZH |

9’795 |

9’711 |

Bei den Quadratmeterpreisen handelt es sich um den Median von allen im 1. Quartal im jeweiligen Kanton inserierten Liegenschaften. Die Quadratmeterpreise in einer Gemeinde oder einem Quartier können abhängig von demografischen, wirtschaftlichen und anderen Marktfaktoren vom kantonalen Medianwert erheblich abweichen.

Die höchsten Quadratmeterpreise haben die Kantone Zug (14’260 Fr./m² im Durchschnitt bei Eigentumswohnungen) , Genf (13’095 Fr./m² bei Eigentumswohnungen, 12’600 Fr./m² bei Einfamilienhäusern) sowie Basel-Stadt (10’190 Fr./m² bei Eigentumswohnungen, 9’943 Fr./m² bei Einfamilienhäusern). Ebenfalls teuer ist Wohneigentum in den Kantonen Nidwalden und Schwyz. Dahinter kommt Zürich mit 9’795 Fr./m² bei Eigentumswohnungen und 9’711 Fr./m² bei Einfamilienhäusern.

Verhältnissmässig günstig sind Wohnimmobilien hingegen in den ländlicheren Kantonen wie Bern, Neuenbug, Appenzell Ausserrhoden, Solothurn oder Schaffhausen.

Transaktionspreise und Angebotspreise

Transaktionspreise und Angebotspreise stellen zwei unterschiedliche Perspektiven auf den Immobilienmarkt dar. Transaktionspreise reflektieren die tatsächlich gezahlten Preise von Immobilien und zeichnen somit ein rückwirkendes, aber reales Bild vom Markt. Angebotspreise hingegen repräsentieren die gegenwärtigen Preisvorstellungen der Verkäufer, die auf tatsächlichen und wahrgenommenen Marktbedingungen und individuellen Preiserwartungen basieren. Der Schweizerische Wohnimmobilienpreisindex (IMPI) bildet die Transaktionspreise ab. Die regionalen Immobilienpreise, die oben gezeigt wurden, basieren hingegen auf Angebotspreisen.

Hypothekarzinsen im 1. Quartal 2024

Im 1. Quartal 2024 bewegten sich die Zinssätze für alle Laufzeiten und Hypothekarprodukte vor allem seitwärts. Die tiefsten Zinssätze, die der Hypothekarberater Strike durch seine Finanzpartner anbieten konnte, lagen Anfang April bei 2,16 % für eine SARON-Hypothek, 1,66 % für eine 5-jährige Festhypothek und 1,74 % für eine 10-jährige Festhypothek. Mit der Leitzinssenkung durch die SNB am 21. März 2024 werden SARON-Hypotheken in diesem Quartal um 0,25 % günstiger. Auch die Zinsen von Festhypotheken dürften mittelfristig sinken.

Entwicklung der Hypothekarzinsen in der Schweiz. Publizierte Zinssätze für Neugeschäfte. Quelle: SNB.

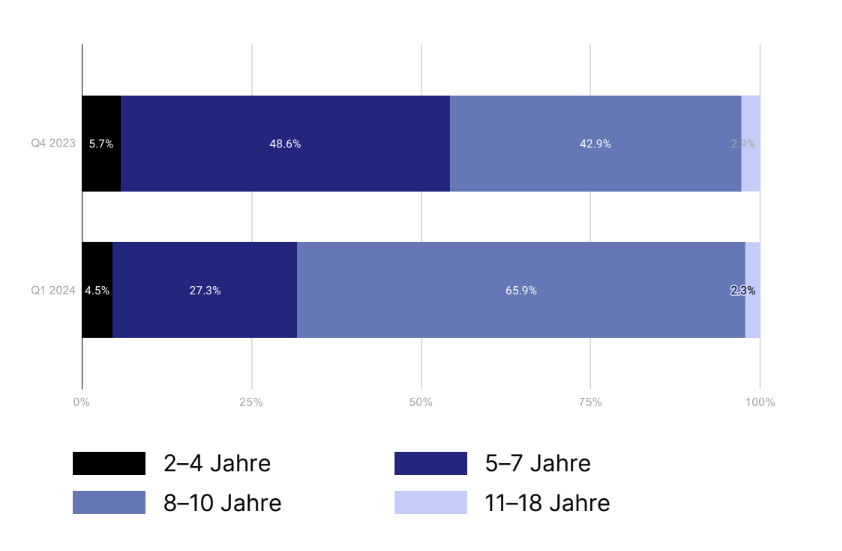

Ein Effekt der erhöhten Zinsen in den letzten 1 bis 2 Jahren war die verstärkte Präferenz von Eigentümern für kürzere und mittlere Laufzeiten. Dieser Trend hat sich im 1. Quartal 2024 umgekehrt. Im 1. Quartal 2024 hatten 65,9 % der durch Strike vermittelten Festhypotheken eine Laufzeit von 8–10 Jahren, im Vergleich zu 42,9 % im Vorquartal. Umgekehrt betrug der Anteil an Neuabschlüssen mit einer Laufzeit von 5–7 Jahren im 1. Quartal 2024 nur noch 27,3 % (48,6 % im 4. Quartal 2023).

Festhypotheken nach Laufzeiten (Abschlüsse beim Hypothekarberater Strike).

Aktuelle Themen zum Schweizer Immobilienmarkt

Parlament lockert Zweitwohnungsbeschränkungen

Als Folge der Zweitwohnungsinitiative ist seit Januar 2016 der Bau neuer Zweitwohnungen in Gemeinden verboten, in denen der Zweitwohnungsanteil über 20 Prozent beträgt. Das Parlament hat nun beschlossen, dass es auch in diesen Gemeinden wieder möglich sein soll, Bestandesliegenschaften zu sanieren oder zu ersetzen, selbst wenn dadurch neue Ferien- oder Zweitwohnungen entstehen.

«Die Sicherheit, dass es auch in der Zukunft möglich sein wird, eine Zweitliegenschaft unkompliziert zu sanieren oder zu ersetzen, sichert den langfristigen Werterhalt von Grundstück und Gebäude und macht das Objekt im Hinblick auf einen Verkauf für potenzielle Käufer oder Investoren attraktiver...»

Erfahren Sie alles zu den jüngsten Änderungen am Zweitwohnungsgesetz in unserem Blogartikel:https://neho.ch/de/blog/parlament-zweitwohnungsbeschrankungen

Welche Bewertungsmethode bei welcher Immobilie?

In der Schweiz finden verschiedene Bewertungsmethoden Anwendung, die abhängig von der Art der Immobilie und dem Zweck der Bewertung eingesetzt werden: die hedonische Methode, die Realwertmethode, die Ertragswertmethode und die Discounted-Cashflow-Methode. Aber in welchen Fällen ist welche Bewertungsmethode die richtige?

«Die hedonische Bewertungsmethode beruht auf der Annahme, dass der Preis einer Immobilie von ihren Merkmalen bestimmt wird. Zugrunde liegt ein statistisches Verfahren, mittels dessen der Preis als Funktion der einzelnen Merkmale modelliert wird. Mit der hedonischen Bewertungsmethode kann also vorhergesagt werden, welcher Preis für eine Immobilie aufgrund ihrer Merkmale zu erwarten ist. Für dieses statistische Verfahren wird eine grosse Zahl an Transaktionen als Datengrundlage benötigt. ...»

Lesen Sie, wie die unterschiedlichen Bewertungsmethoden funktionieren und für welche Immobilien sie geeignet sind: https://neho.ch/de/blog/immobilienbewertungen

Marktbericht Q4 2023

Einfluss der Wirtschaftslage auf den Immobilienmarkt

Aktuelle wirtschaftliche Entwicklungen

Am 14. Dezember 2023 entschied die Schweizerische Nationalbank (SNB), den Leitzins unverändert bei 1,75 % zu belassen. Die Entscheidung der SNB kam dieses Mal nicht überraschend: Während noch vor einigen Monaten die allgemeine Überzeugung herrschte, dass die Zinsen für eine längere Zeit auf einem erhöhten Niveau verharren würden, rechnen Analysten nun mit einer schrittweisen Senkung des Leitzinses durch die SNB ab dem Sommer 2024.

Die SNB reagiert damit auf die Inflationsrate, die sich auf einem moderaten Niveau stabilisiert hat. So betrug die Teuerung in der Schweiz im Dezember 2023 1,7 %, was zwar im historischen Vergleich immer noch leicht erhöht ist, aber wieder innerhalb des Zielbands für Preisstabilität gemäss der geldpolitischen Strategie der SNB liegt. Eine vergleichbare Entwicklung zeigte sich auch in der Eurozone und den USA, wo die straffere Geldpolitik der Zentralbanken mittlerweile ebenfalls positive Auswirkungen zeigt, obwohl die Inflationszahlen dort nach wie vor höher sind als in der Schweiz.

Die wirtschaftliche Aussicht für das Jahr 2024 gestaltet sich laut der aktuellen Konjunkturprognose des Staatssekretariats für Wirtschaft (SECO) als eher verhalten, mit einem erwarteten Wachstum von lediglich 1,1 %. Diese unterdurchschnittliche Prognose spiegelt die aktuellen Herausforderungen wider, denen sich die Wirtschaft in den letzten Monaten und Jahren gegenübersah. Hingegen deutete das SECO optimistischere Aussichten für das Jahr 2025 an, mit einer erwarteten Erholung der Weltwirtschaft und einem prognostizierten Wachstum von 1,7 %.

Bruttoinlandprodukt und Konjunkturprognose (grau).

Zusammenhang zwischen Leitzins, Inflation und Konjunktur

Diese drei Kennzahlen – der Leitzins, die Inflation und das Wirtschaftswachstum – stehen in einem komplexen gegenseitigen Abhängigkeitsverhältnis. Der Leitzins, der für eine bestimmtes Währungsgebiet von der entsprechenden Zentralbank festgelegt wird, bestimmt die Kosten für Kredite und hat somit direkte Auswirkungen auf die Investitions- und Konsumausgaben der Unternehmen und Verbraucher. Eine Senkung des Leitzinses kann die Wirtschaftsaktivität ankurbeln, da sich Unternehmen und Personen einfacher Geld leihen können. Allerdings steigt dadurch auch die Nachfrage nach Gütern und Dienstleistungen und es kommt mehr Geld in Umlauf, was die Teuerung antreiben kann.

Die Zentralbanken kontrollieren also sowohl die Teuerung wie auch das Wirtschaftswachstum über den Leitzins. Man geht heute davon aus, dass die Wirtschaft insgesamt am stabilsten ist, wenn die Jahresinflation leicht positiv ist. Die SNB, aber auch die EZB und das Fed in den USA, streben daher eine Inflationsrate von nicht mehr als 2 % an.

Die gegenwärtige und zukünftige Wirtschaftslage hat natürlich auch Auswirkungen auf den Immobilienmarkt. Ein erhöhter Leitzins beispielsweise führt für Eigentümer mit einer Geldmarkthypothek zu höheren Zinsen, da der SARON direkt dem SNB-Leitzins folgt. Eine höhere Inflationsrate wiederum schmälert die Kaufkraft und macht potenzielle Eigentümer unter Umständen vorsichtiger bei grossen Kaufentscheidungen. Dadurch sinkt die Nachfrage nach Wohneigentum, was zu tieferen Preisen führen kann. Wie weiter unten noch gezeigt wird, sind diese Preiskorrekturen bisher auf dem Schweizer Immobilienmarkt sehr moderat ausgefallen; in vielen Regionen kam es bisher eher zu einer Verlangsamung des Preiswachstums statt zu massiven Preisverfällen.

Angebot und Nachfrage auf dem Immobilienmarkt

Angebot

Nachdem die Anzahl zum Verkauf ausgeschriebener Immobilien im September 2023 auf einen Höhepunkt angestiegen war, verzeichnete der Immobilienmarkt im 4. Quartal 2023 eine Trendwende. So war im 4. Quartal zum ersten Mal seit mehreren Jahren ein kontinuierlicher Rückgang der verfügbaren Objekte zu verzeichnen. Der vorangegangene Anstieg des Angebots zwischen April 2022 und September 2023 resultierte aus dem rapiden Zinsanstieg und der damit verbundenen längeren Insertionsdauer aufgrund einer geringeren Käufernachfrage.

Anzahl in der Schweiz zum Verkauf ausgeschriebener Immobilien

Nachfrage

Während der COVID-19-Pandemie herrschte auf dem Immobilienmarkt ein regelrechter Boom nach Einfamilienhäusern und Eigentumswohnungen. Diese übermässige Nachfrage hatte sich mit der Zinswende Anfang 2022 wieder normalisiert.

Im 4. Quartal hat nun die Nachfrage auf dem Schweizer Immobilienmarkt zum ersten Mal seit dem Zinsschock von 2022 wieder zugenommen; so stieg im 4. Quartal 2023 die durchschnittliche Anzahl von Interessenten pro Immobilie leicht an ( +5,0 %). Die zunehmende Erholung der Käufernachfrage kann grösstenteils auf die Entspannung auf dem Hypothekarmarkt zurückgeführt werden, da es mit den fallenden Zinsen für angehende Eigentümer wieder einfacher geworden ist, ihre neues Eigenheim zu finanzieren.

«Mit den rückläufigen Hypothekarzinsen dürfte sich 2024 die Anzahl der Kaufinteressenten weiter erholen, womit Verkäufer ihre Immobilie leichter an den Mann bringen sollten.»

Wie hängen Angebot und Nachfrage auf dem Immobilienmarkt zusammen?

Das Angebot auf dem Immobilienmarkt wird vor allem durch die Bautätigkeit, Neubauentwicklungen, Renovierungen und die Insertionsdauer beeinflusst. Regionale Unterschiede sowie wirtschaftliche und demografische Veränderungen spielen ebenfalls eine Rolle. Ein steigendes Angebot kann schlussendlich die Preise drücken, während ein begrenztes Angebot die Preise in die Höhe treiben kann.

Die Nachfrage auf dem Immobilienmarkt wird von potenziellen Käufern oder Mietern bestimmt. Faktoren wie Bevölkerungswachstum, Wirtschaftsentwicklung, Zinssätze, Beschäftigung und die Lebensweise beeinflussen die Nachfrage. Eine hohe Nachfrage bei begrenztem Angebot führt in der Regel zu steigenden Preisen, während eine geringe Nachfrage bei einem Überangebot die Preise senken kann. Das Gleichgewicht von Angebot und Nachfrage bestimmt somit massgeblich die Preisentwicklung auf dem Immobilienmarkt.

Immobilienpreise im 4. Quartal 2023

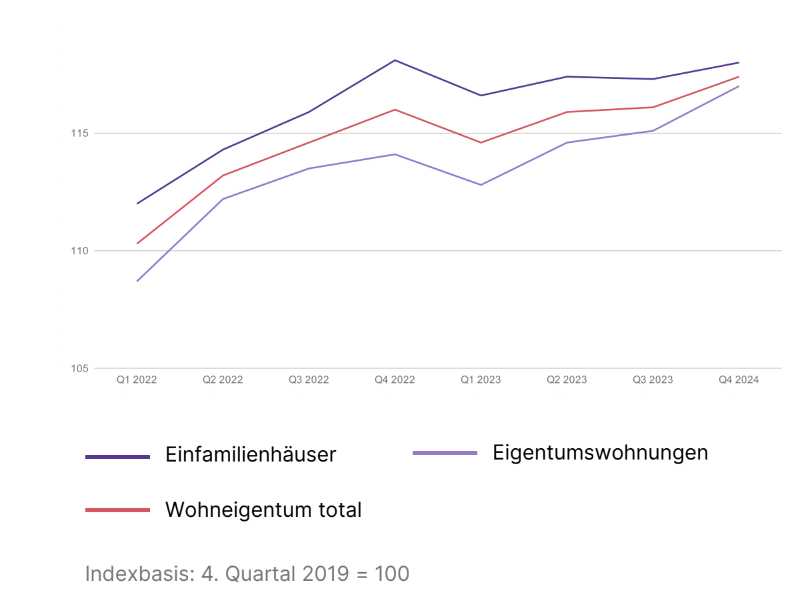

In Bezug auf die Preisdynamik hat sich der Immobilienmarkt zuletzt deutlich abgekühlt. Im 3. Quartal 2023 stieg der IMPI – der vom Bundesamt für Statistik herausgegebene Schweizerische Wohnimmobilienpreisindex – im Vergleich zum Vorquartal um moderate 0,2 Prozent auf 116,1 Punkte an. Die Teuerung im Vergleich zum Vorjahresquartal betrug 1,3 Prozent.

Ein Blick auf die unterschiedlichen Immobilientypen zeigt gegenläufige Preisentwicklungen. Die Preise für Einfamilienhäuser verzeichneten im betrachteten Zeitraum einen leichten Rückgang von 0,1 Prozent. Im Gegensatz dazu verzeichneten die Preise von Eigentumswohnungen einen Anstieg um 0,4 Prozent.

Schweizerischer Wohnimmobilienpreisindex IMPI

Regionale Preisentwicklungen auf dem Immobilienmarkt im 4. Quartal 2023

Noch keine Preiskorrekturen sind auf der Angebotsseite ersichtlich. Die nach Kanton aufgeschlüsselten Angebotspreise pro Quadratmeter zeigen, dass in den meisten Kantonen sowohl Eigentumswohnungen als auch Einfamilienhäuser weiterhin leicht teurer inseriert wurden als im Vorquartal. Regionale Unterschiede sind jedoch deutlich ersichtlich. Insgesamt reflektieren diese Preisentwicklungen im letzten Quartal auf dem Schweizer Immobilienmarkt eine differenzierte Gemengelage, in der unterschiedliche Immobilientypen und regionale Faktoren eine entscheidende Rolle spielen.

|

Eigentumswohnungen |

Einfamilienhäuser |

|||

|

Kanton |

Q4 2023 |

zum Vorquartal |

Q4 2023 |

zum Vorquartal |

|

AG |

7’101 |

+1,11 % |

7’180 |

-0,62 % |

|

AR |

6’030 |

- |

5’527 |

+1,99 % |

|

BE |

6’578 |

+2,88 % |

6’055 |

+1,61 % |

|

BL |

8’543 |

+4,36 % |

7’534 |

+3,36 % |

|

BS |

10’644 |

+3,04 % |

10’219 |

- |

|

FR |

6’438 |

+1,61 % |

6’318 |

+4,95 % |

|

GE |

13’166 |

-1,68 % |

11’771 |

-1,08 % |

|

GL |

- |

- |

4’527 |

- |

|

GR |

9’682 |

-9,32 % |

6’168 |

+6,13 % |

|

JU |

4’598 |

+0,59 % |

3’545 |

+2,25 % |

|

LU |

8’000 |

+1,65 % |

8’552 |

+0,40 % |

|

NE |

5’678 |

+0,80 % |

5’000 |

+1,26 % |

|

NW |

10’891 |

- |

- |

- |

|

OW |

9’071 |

- |

- |

- |

|

SG |

6’800 |

+1,46 % |

6’917 |

+1,54 % |

|

SH |

6’790 |

- |

6’177 |

+0,00 % |

|

SO |

5’973 |

+8,44 % |

5’940 |

-2,45 % |

|

SZ |

9’472 |

+1,17 % |

10’365 |

- |

|

TG |

6’869 |

+1,16 % |

6’857 |

-1,58 % |

|

TI |

7’477 |

-0,31 % |

5’439 |

+2,95 % |

|

VD |

9’575 |

+1,78 % |

8’333 |

+2,62 % |

|

VS |

5’769 |

-0,62 % |

5’668 |

+2,14 % |

|

ZG |

14’058 |

- |

- |

- |

|

ZH |

9’831 |

+0,55 % |

9’607 |

+0,72 % |

Die höchsten Quadratmeterpreise haben die Hochpreisinsel Zug (14’058 Fr./m² im Durchschnitt bei Eigentumswohnungen) sowie die urbanen Kantone Genf (13’166 Fr./m² bei Eigentumswohnungen, 11’771 Fr./m² bei Einfamilienhäusern) und Basel-Stadt (10’644 Fr./m² bei Eigentumswohnungen, 10’219 Fr./m² bei Einfamilienhäusern). Ebenfalls teuer ist Wohneigentum in den steuergünstigen Kantonen Nidwalden und Schwyz. Dahinter kommt Zürich mit 9’831 Fr./m² bei Eigentumswohnungen und 9’607 Fr./m² bei Einfamilienhäusern.

Verhältnissmässig günstig sind Wohnimmobilien hingegen in den ländlicheren Kantonen wie Neuenbug, Appenzell Ausserrhoden, Solothurn oder Schaffhausen.

Transaktionspreise und Angebotspreise

Mit den Transaktionspreisen und Angebotspreisen werden zwei unterschiedliche Perspektiven auf den Immobilienmarkt abgebildet. Transaktionspreise zeigen die tatsächlichen Verkaufspreise von Immobilien, das heisst, die abgeschlossenen Transaktionen. Sie zeichnen somit ein retrospektives Bild der Marktrealität. Im Gegensatz dazu sind Angebotspreise die von Verkäufern festgelegten Preisvorstellungen, die auf aktuellen Marktbedingungen und individuellen Einschätzungen beruhen.

Der Schweizerische Wohnimmobilienpreisindex (IMPI) basiert auf den Transaktionspreisen. Die regionalen Preisentwicklungen, die oben gezeigt wurden, basieren auf den Angebotspreisen, das heisst, den Immobilien, die in den jeweiligen Regionen zum Verkauf ausgeschrieben wurden.

Einfluss der Hypothekarzinsen auf den Immobilienmarkt

In den letzten Monaten verzeichnete der Schweizer Hypothekarmarkt eine deutliche Entspannung. Nach mehr als einem Jahr auf erhöhtem Niveau sind die Hypothekarzinsen für Festhypotheken kontinuierlich gefallen und erreichten Stand Januar 2024 das tiefste Niveau seit über einem Jahr.

Infolge der attraktiveren Zinssätze für Festhypotheken änderten sich auch die Präferenzen bei Eigentümern in Bezug auf die gewählten Finanzierungslösungen. Nach dem Zinsanstieg zu Beginn des Jahres 2022 waren SARON-Hypotheken plötzlich sehr viel günstiger zu haben als Festhypotheken, da der SARON dem Leitzins folgt und dieser erst mit Verzögerung erhöht wurde. Mit dem Rückgang der Zinsen für Festhypotheken im vergangenen Jahr gewannen Letztere jedoch wieder an Beliebtheit und konnten ihren Marktanteil steigern. Gemäss der Zahlen unseres Finanzpartners Strike machten Festhypotheken im Jahr 2023 81,1 Prozent aller vermittelten Abschlüsse aus (im Vergleich zu 76,7 % im Jahr 2022), während der Anteil an SARON-Hypotheken von 22,3 auf 18,9 Prozent zurückging.

Marktanteil von Festhypotheken und SARON-Hypotheken

Ein weiterer Effekt der erhöhten Zinsen war die verstärkte Entscheidung von Eigentümern für kurze und mittlere Laufzeiten. Im Jahr 2023 hatten 50 Prozent der Neuabschlüsse eine Laufzeit von sieben Jahren oder weniger; im Jahr 2022 waren es erst 42 Prozent gewesen. Dennoch bleibt auffällig, dass auch im Zinsumfeld des letzten Jahres Festhypotheken mit längeren Laufzeiten nach wie vor eine beliebte Wahl sind: Immer noch die Hälfte aller im Jahr 2023 durch unseren Finanzpartner vermittelten Neuabschlüsse hatte eine Laufzeit von acht Jahren oder mehr.

Aktuelle Themen zum Schweizer Immobilienmarkt

Wird der Eigenmietwert 2024 abgeschafft?

Fast alle sind sich einig: Der Eigenmietwert soll abgeschafft werden. Doch bei der Umsetzung gibt es noch Hürden. Wie diese im Detail aussehen wird, ist gegenwärtig noch unklar.

«Der Eigenmietwert wird von vielen Eigentümern als ungerecht und intransparent empfunden, da ein unsichtbares, ‹fiktives› Einkommen versteuert werden muss. Zusätzlich bestraft der Eigenmietwert die Eigentümer übermässig stark, die ihre Hypothek amortisiert haben – sie profitieren nicht mehr von den Schuldzinsabzügen und zahlen erst noch mehr Vermögenssteuern...»

Die Abschaffung des Eigenmietwerts hätte je nach Umsetzung einen weitreichenden Einfluss auf den Schweizer Immobilienmarkt. Lesen Sie den vollständigen Artikel, um mehr zu erfahren.

Vorfälligkeitsentschädigung – wie löst man eine Hypothek am besten auf?

Wenn ein Hypothekarvertrag vorzeitig aufgelöst wird, verlangen viele Finanzinstitute eine Vorfälligkeitsentschädigung. Diese hängt von der Höhe der Hypothek, der verbleibenden Laufzeit, dem Zinssatz und dem Zinsumfeld ab. Je nach persönlicher Situation gibt es allerdings Möglichkeiten, die Vorfälligkeitsentschädigung zu vermeiden.

«Wenn der Kreditgeber zustimmt, kann die Hypothek auf den neuen Eigentümer übertragen werden. Muss sie stattdessen aufgelöst werden, kann eine allfällige Vorfälligkeitsentschädigung immerhin bei der Grundstückgewinnsteuer als Anlagekosten in Abzug gebracht werden...»

Lesen Sie im vollständigen Artikel, was Hypothekarnehmer zur Vorfälligkeitsenschädigung wissen müssen, um bei der Auflösung der Hypothek keine Fehler zu machen.