SNB-Zinsentscheid vom 20.06.2024

Die SNB lockert die Geldpolitik weiter und senkt den Leitzins um 0,25 Prozentpunkte auf 1,25 %. Die SNB begründete ihre Entscheidung mit dem etwas geringeren Inflationsdruck im Vergleich zum Vorquartal, trotz der leicht gestiegenen Inflationsrate. Die neue bedingte Inflationsprognose liegt in längerer Frist leicht unterhalb der Prognose vom März. Die SNB werde aber die Teuerung weiterhin genau beobachten und wenn nötig die Geldpolitik anpassen, um Preisstabilität in mittlerer Frist zu gewährleisten.

Unklarheit vor SNB-Zinsentscheid – «Ein Münzwurf»

Die Prognostiker waren vor dem SNB-Zinsentscheid vom 20.06. uneins gewesen, ob die SNB den Leitzins senken würde oder nicht. Verschiedentlich wurden die Aussichten mit einem Münzwurf verglichen – es gäbe keinerlei Anzeichen, wie der SNB-Zinsentscheid ausfallen würde. Namhafte Ökonomen der grossen Schweizer Finanzinstitute äusserten gegenteilige Prognosen – ein deutlicher Hinweis darauf, dass dieses Mal sowohl ein Zinsschritt als auch ein Abwarten seitens der SNB möglich waren.

Dennoch war in der letzten Woche vor dem Zinsentscheid eine leichte Tendenz zu einer Zinssenkung zu erkennen. In mehreren Umfragen unmittelbar vor dem SNB-Zinsentscheid ging eine Mehrheit der befragten Ökonomen und Marktbeobachtern von einer Zinssenkung der SNB am 20.06. aus. Diese Prognose deckte sich mit den Erwartungen an den Märkten, wo eine Zinssenkung mit einer 75-prozentigen Sicherheit eingepreist war.

Gemischte Signale bei der Inflation

Für eine Zinssenkung sprach vor dem SNB-Zinsentscheid, dass die Inflation in den letzten Monaten stabil war. Mit 1,4 % beziehungsweise einer Kerninflation von nur 1,2 % lag die Teuerung damit nahe bei der Mitte des Zielbands der SNB für Preisstabilität. Zudem waren die Effekte der Mietzinserhöhungen und der höheren Energiepreise geringer ausgefallen, als erwartet.

Gegen eine Zinssenkung sprach, dass die jüngsten Entwicklungen eher wieder in Richtung mehr Inflationsdruck deuteten. In den Fokus gerückt war insbesondere die Inlandteuerung von 2 Prozent, was am oberen Limit des SNB-Zielbands liegt. Ebenfalls zugenommen hatte das Risiko von Zweitrundeneffekten infolge von Lohnerhöhungen.

Wirtschaftswachstum

Für einen Zinsschritt sprachen vor dem SNB-Zinsentscheid auch die gemischten Wirtschaftsaussichten. Analysten, die eher von einer Zinssenkung ausgingen, betonten die gedämpfte Entwicklung im Dienstleistungssektor und die anhaltende Schwäche der Industrie. Ein Zinsschritt auf 1,25 % war aus ihrer Sicht die logische Entscheidung, um die schwächelnde Wirtschaft anzukurbeln.

Analysten, die vor dem SNB-Zinsentscheid keine Zinssenkung erwarteten, argumentierten hingegen mit den zuletzt positiveren Wirtschaftsaussichten. So hatte die Expertengruppe für Konjunkturprognosen des Bundes ihre Wachstumsprognose für 2024 jüngst um 0,1 Prozentpunkte auf 1,2 Prozent verbessert. Trotz der anhaltenden Krise in der Industrie zeige sich der Dienstleistungssektor weiterhin robust, weswegen kein Zinsschritt notwendig sei.

Wohin geht der Frankenkurs?

Ein weiterer zentraler Diskussionspunkt war die Erstarkung des Frankens in den Wochen vor dem SNB-Zinsentscheid. Ein starker Franken hat gegenläufige Effekte auf die Schweizer Wirtschaft: Er schwächt die Exportindustrie, weil es für ausländische Käufer teurer wird, Güter aus der Schweiz zu kaufen; er wirkt aber gleichzeitig der importierten Inflation entgegen, weil Importgüter dadurch günstiger werden. Mit der jüngsten Zinssenkung der EZB und der damit geringeren Zinsdifferenz zur Eurozone wird der Franken tendenziell eher weiter aufwerten. Jeder Zinsschritt der SNB wirkt dieser Aufwertung entgegen.

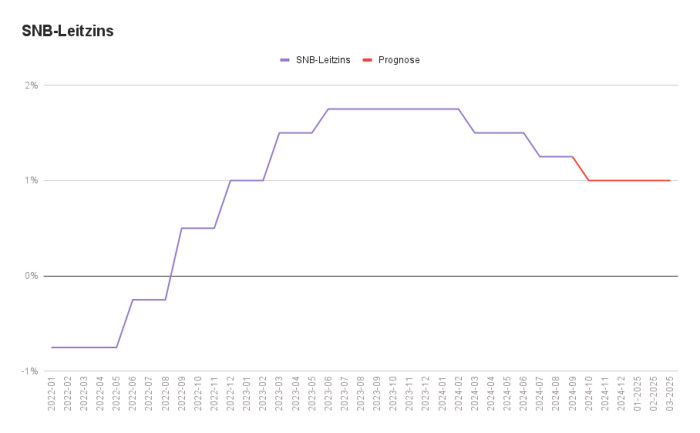

Leitzins von 1 % Ende Jahr erwartet

Einig sind sich die Analysten in Bezug auf die mittelfristigen Zinsaussichten. So gehen fast alle Ökonomen und Marktbeobachter aktuell davon aus, dass der Leitzins Ende 2024 bei 1 Prozent liegen wird. Danach dürfte der Leitzins bis 2026 auf diesem Niveau verharren.

Stabile Zinssätze für Festhypotheken, SARON holt weiter auf

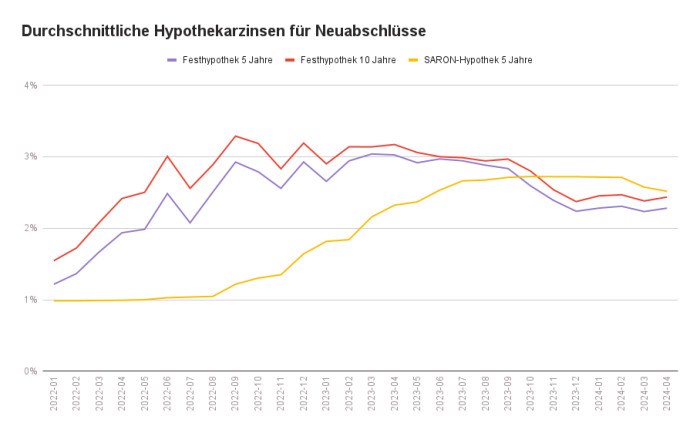

Aufgrund der unveränderten mittel- bis langfristigen Zinsprognosen waren die Zinssätze für Festhypotheken in den letzten 6 Monaten weitgehend stabil, dies weil die Zinssenkungen der SNB in den aktuellen Zinsen bereits eingepreist sind.

SARON-Hypotheken folgen hingegen eng dem SNB-Leitzins. Entsprechend sanken die Zinsen für eine SARON-Hypothek im vergangenen Quartal um etwa 0,2 Prozent. Sollte der Leitzins bis Ende des Jahres auf 1 % fallen, so werden SARON-Hypotheken gegenüber Festhypotheken weiter an Boden gewinnen und je nach persönlicher Situation wieder zur günstigeren Option werden.

Immobilie verkaufen oder bewerten

Mit den tieferen Zinsen ist es für Immobilienverkäufer einfacher geworden, ihre Immobilie an den Mann zu bringen. In Anbetracht der gegenwärtigen Marktlage ist daher ein guter Zeitpunkt für Verkaufsinteressierte, ihre Liegenschaft neu zu bewerten und ihre Optionen zu prüfen.

Sie ziehen einen Verkauf Ihrer Immobilie in Betracht? Kontaktieren Sie uns jederzeit, um einen Schätzungstermin mit dem lokalen Makler an Ihrem Standort zu vereinbaren oder machen Sie den ersten Schritt mit einer kostenlosen Online-Bewertung in nur 4 Minuten, indem Sie auf das Banner unten klicken:

SNB-Zinsentscheid vom 21.03.2024

Die Schweizerische Nationalbank hat entschieden, den SNB-Leitzins um 0,25 Prozentpunkte auf 1,5 % zu senken. Sie begründete den Entscheid mit der erfolgreichen Inflationsbekämpfung in den letzten zweieinhalb Jahren. Seit mehreren Monaten liege die Teuerung weider unter 2 % und damit im Zielband für Preisstabilität. Gemäss aktueller Prognosen sollte die Inflation auch über die nächsten Jahre stabil sein.

Die SNB werde aber die Inflationsentwicklung weiterhin beobachten und den Leitzins wenn nötig weiter anpassen, um mittelfristig Preisstabilität zu garantieren.

Quelle: Schweizerische Nationalbank.

Inflation gefallen – weiterhin erhöhte Inlandteuerung

Im Laufe der letzten Monat war die Inflation kontinuierlich rückläufig. Im Februar lag sie bei 1,2 %. Sie liegt damit bereits sein letztem Juni wieder im Zielband für Preisstabilität gemäss geldpoitischer Strategie der SNB.

Der hauptsächliche Treiber der Inflation sind aktuell die Inlandgüter, doch auch bei diesen lag die Teuerung im Februar zum ersten Mal seit über einem Jahr wieder unter 2 %. Ein möglicher Inflationstreiber, der aktuell noch nicht abgebildet ist, ist allerdings die Anpassung des hypothekarischen Referenzzinssatzes vom vergangenen Dezember. Sie wird sich erst im April in den Mietpreisen niederschlagen, weil vor den Kündigungsterminen noch keine Anpassungen der Mietverträge möglich sind. Dennoch bewertete die SNB die Inflationsrisiken als ausreichend gering für eine erste Leitzinssenkung.

Franken wertet ab – gut für die Exportwirtschaft

In den vergangenen drei Jahren kannte der Frankenkurs eigentlich nur eine Richtung – aufwärts. Dieser Trend hat sich zuletzt umgekehrt. Seit Anfang 2024 hat der Franken gegenüber dem Euro etwa 3,7 % an Wert eingebüsst, gegenüber dem US-Dollar sogar mehr als 4,2 %.

Die Abwertung des Frankens kommt der SNB entgegen. Denn zwar schwächt ein hoher Frankenkurs die Effekte der importierten Inflation; er bremst jedoch auch die Schweizer Exportwirtschaft, da es für ausländische Käufer teurer wird, in der Schweiz Waren und Dienstleistungen zu kaufen. Ein tieferer Frankenkurs entspannt die Lage auf dem Exportmarkt und bringt die Wirtschaft in Schwung – der gleiche Effekt, den auch eine Leitzinssenkung hat.

Weitere Zinssenkungen 2024 möglich

Mittelfristig ist gemäss den meisten Analysten und Finanzinstitute von einem noch tieferen Leitzins auszugehen. Die Mehrheit der Analysten erwartete im Vorfeld des jüngsten Zinsentscheids, dass die SNB den Leitzins 2024 insgesamt drei Mal senken würde. Die Zinsprognosen sind aber weiterhin mit einer gewissen Unsicherheit behaftet.

Festhypotheken stabil, Zinssenkungen bei SARON-Hypotheken

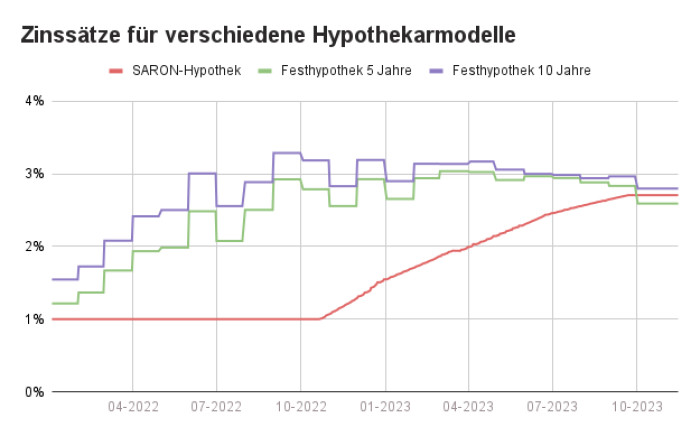

Die vergangenen ein bis zwei Jahre waren eine Herausforderung für bestehende und neue Hauseigentümer. In der Folge des explodierenden Energiepreise und der wirtschaftlichen Unsicherheit im Zusammenhang mit dem Ukrainekrieg stiegen die Hypothekarzinsen für Festhypotheken im Laufe des Jahres 2022 um das Doppelte bis Dreifache an. Als die SNB im Juni 2022 begann, den Leitzins zu erhöhen, folgten der SARON und damit auch die Zinssätze für Geldmarkthypotheken. Für bestehende und neue Eigentümer wurde es dadurch plötzlich sehr viel teurer, ihr Wohneigentum zu finanzieren. Angehende Käufer wurden zögerlicher und Immobilien mussten im Durchschnitt länger inseriert werden, bis der richtige Käufer gefunden wurde.

Seit Mitte 2023 hat sich die Zinssituation allerdings zunehmend entspannt. Die Zinssätze für Festhypotheken sind im Laufe des letzten Jahres kontinuierlich gefallen und dürften mittel- bis langfristig weiter sinken. SARON-Hypotheken werden per sofort deutlich günstiger, weil der SARON eng dem Leitzins folgt.

Quelle: Schweizerische Nationalbank. Der Zinssatz für eine typische SARON-Hypothek basiert auf dem Basiszinssatz zuzüglich einer Marge von 1 %. Der Basiszinssatz kann nicht negativ sein.

Günstigeres Zinsumfeld belebt Immobilienmarkt

Die Auswirkungen der tieferen Zinsen sind mittlerweile auch auf dem Immobilienmarkt angekommen. Wie wir im aktuellen Neho-Marktbericht zeigen, war das Angebot an zum Verkauf ausgeschriebenen Immobilien seit September 2023 kontinuierlich rückläufig. Das Komplement dazu zeigte sich auf der Nachfrageseite. Beides ist ein Hinweis darauf, dass infolge der tieferen Zinsen wieder mehr Käufer unterwegs sind, die eine Immobilie kaufen möchten.

SNB-Zinsentscheid vom 14.12.2023

Die Nationalbank belässt den SNB-Leitzins unverändert bei 1,75%. Sie begründete ihren Entscheid mit dem über das letzte Quartal rückläufigen Inflationsdruck. Die Unsicherheit bleibe aber weiterhin hoch, weswegen die SNB die Inflationsentwicklung weiterhin genau beobachten werde. Weitere Anpassungen der Geldpolitik seien nicht ausgeschlossen, um sicherzustellen, dass die Inflation mittelfristig im Bereich der Preisstabilität bleibe. Zudem sei die Nationalbank weiterhin bereit, bei Bedarf am Devisenmarkt aktiv zu sein.

Quelle: SNB. Prognose: UBS.

Inflation zuletzt deutlich niedriger

Der Zinsentscheid der SNB kommt dieses Mal nicht überraschend; sowohl die Märkte wie auch die meisten Analysten hatten damit gerechnet, dass die SNB den Leitzins im Dezember unverändert lassen würde.

Der Grund ist, dass die SNB nach wie vor in einem Spannungsfeld agiert: Einerseits war die Teuerung in der zweiten Jahreshälfte deutlich rückläufig und betrug im November gerade noch 1.4 % – der tiefste Wert seit einem Jahr und ein Zeichen dafür, dass die vergangenen Zinsentscheide mittlerweile die gewünschte Wirkung zeigen. Ähnlich positiv war die Entwicklung in der Eurozone, Grossbritannien und den USA.

Andererseits sind die Inflationsrisiken gerade im Hinblick auf die kommenden Monate noch nicht vollständig gebannt. Die Erhöhung der Mehrwertsteuer, die ausstehenden Mietzinserhöhungen und die Energiepreise während der kalten Monate könnten die Inflation diesen Winter wieder leicht ansteigen lassen. Mit der Entscheidung, den Leitzins noch eine Weile bei 1,75 % zu belassen, wählt die SNB einen Mittelweg zwischen Inflationsbekämpfung und Ankurbelung der Wirtschaft.

Optimistische Zinsprognosen für 2024

Galt noch vor einigen Monaten fast überall die Devise «Higher for longer», dass die Zinsen also noch für lange Zeit auf einem erhöhten Niveau verharren könnten, hat sich die Stimmung an den Märkten in den letzten Wochen deutlich aufgehellt. Nachdem die SNB, die Europäische Zentralbank und die US-Notenbank Fed zuletzt auf weitere Zinsschritte verzichtet haben, gehen jüngste Zinsprognosen davon aus, dass die Leitzinsen in der Schweiz schon im kommenden Sommer gesenkt werden könnten.

Hypothekarzinsen so tief wie seit einem Jahr nicht mehr

Die vergangenen ein bis zwei Jahre waren eine Herausforderung für Eigentümer, Käufer und Verkäufer von Immobilien. Auf die mehrjährige Tiefzinsphase folgte mehr als ein Jahr der Unsicherheit. Die Zinsen für Festhypotheken stiegen zunächst rapide an, mit beträchtlicher Volatilität und entsprechend unsicheren Prognosen. Auch der SARON folgte mit Verzögerung, als die SNB im Rahmen der Inflationsbekämpfung begann, den Leitzins zu erhöhen.

Die Folge war, dass sich viele angehende Eigentümer ihren Kauf noch einmal überlegen mussten. War es Anfang 2022 noch möglich, eine Festhypothek zu einem Zinssatz unter 1 % abzuschliessen, mussten Käufer nun das Doppelte bis Dreifache budgetieren. Und während sich zwar nichts an den Vergabekriterien für Hypotheken geändert hatte, hatten die höheren Finanzierungskosten in Kombination mit der unsicheren globalen Wirtschaftslage doch eine abschreckende Wirkung auf Käufer.

Doch in den letzten Monaten gab es vermehrt Zeichen, die Eigentümer und Käufer optimistisch stimmen sollten. Da sind einmal die oben erwähnten Zinsprognosen, wonach der Leitzins Mitte 2024 erstmals wieder gesenkt werden könnte. Ausserdem sind die Hypothekarzinsen zuletzt deutlich gesunken und liegen Stand Dezember 2023 auf einem so tiefen Niveau wie seit über einem Jahr nicht mehr. Damit dürfte die Anzahl der Kaufinteressenten auf dem Markt wieder zunehmen, womit Verkäufer ihre Immobilien leichter an den Mann bringen sollten.

Quelle: Schweizerische Nationalbank. Der Zinssatz für eine typische SARON-Hypothek basiert auf dem Basiszinssatz zuzüglich einer Marge von 1 %. Der Basiszinssatz kann nicht negativ sein.

SNB-Zinsentscheid vom 21.9.2023

SNB-Zinsentscheid

Die Schweizerische Nationalbank hat an der heutigen Pressekonferenz in Zürich verkündet, den Leitzins nicht weiter zu erhöhen. Die über die letzten Quartale deutlich gestraffte Geldpolitik wirke mittlerweile dem immer noch vorhandenen Inflationsdruck entgegen. Die SNB beobachte jedoch die weitere Entwicklung der Inflation in den kommenden Monaten genau und werde falls nötig die Geldpolitik weiter straffen, um die Preisstabilität in der mittleren Frist zu gewährleisten. Um für angemessene monetäre Bedingungen zu sorgen, sei die Nationalbank zudem bereit, bei Bedarf am Devisenmarkt aktiv zu sein. Im gegenwärtigen Umfeld stünden dabei Devisenverkäufe im Vordergrund.

Quelle: Schweizerische Nationalbank.

Inflation rückläufig, aber noch nicht gebannt

Gemäss Geldpolitik der SNB herrscht Preisstabilität, wenn die Inflation zwischen 0 und 2 % liegt. Dieses Ziel war zuletzt wieder erreicht: Nachdem die Teuerung in der Schweiz im Februar noch bei 3,4 % lag, ist sie seither kontinuierlich gesunken und betrug im August 2023 wie schon im Juli 1,6 %. Der Zinsentscheid der SNB ist daher aus heutiger Sicht klar nachvollziehbar – ebenso klar waren jedoch die Zukunftsprognosen: Die SNB wird nicht zögern, weiter an der Zinsschraube zu drehen, falls die Entwicklung der Teuerung das notwendig macht.

So haben sich zwar die Preise für Importgüter normalisiert, nicht zuletzt dank des starken Frankens. Hingegen sind Inlandgüter weiterhin teurer als im Vorjahr. Ein Teil der rückläufigen Inflation ist ausserdem auf sogenannte Basiseffekte zurückzuführen: Wenn im Vorjahr bestimmte Waren und Dienstleistungen der Schweiz aussergewöhnlich teuer waren und sich der Preis für diese Güter wieder normalisiert hat, sind die unbereinigten Inflationsraten im folgenden Jahr zu tief. Dies war konkret der Fall beim Ölpreis in der Folge des Ukrainekriegs. Mit dem Wegfall dieser Basiseffekte aus der Statistik wird auch die Inflation wieder ansteigen.

Hinzu kommen neue Inflationstreiber. So ist Ende 2023 mit einer ersten Welle von Mietzinserhöhungen zu rechnen, ausserdem werden im neuen Jahr die Krankenkassenprämien und die Strompreise noch einmal kräftig anziehen. Wohnkosten, Energie und Gesundheit machen zusammen mehr als 40 % der durchschnittlichen Haushaltsausgaben aus und werden sich daher deutlich in der Gesamtteuerung niederschlagen. Verhalten positiv stimmen jedoch die längerfristigen Inflationsprognosen der SNB von 2,2 % für 2023 und 1,9 % für 2024 – allerdings immer unter der Annahme, dass es auch im kommenden Winter nicht zu einer Energiemangellage mit breitflächigen Produktionsausfällen kommen wird.

Konjunkturaussichten haben sich getrübt

Konjunktur, Inflation und Leitzins: Steigt die Inflation, erhöhen die Zentralbanken den Leitzins. Dadurch werden Kredite verteuert und Anlagen attraktiver, wodurch weniger Geld in Umlauf kommt und die Nachfrage fällt. Dadurch sinken zwar die Preise, aber das Wirtschaftswachstum wird gebremst.

Nach einem soliden ersten Halbjahr 2023 hat sich die Stimmung auf dem Schweizer Markt zuletzt getrübt. So prognostiziert die Expertengruppe Konjunkturprognose des Bundes für 2023 ein deutlich unterdurchschnittliches Wachstum von 1,1 %, die SNB zuletzt 1,0 %. Das hat mehrere Gründe: Zwar sind die Inflation und damit die notwendigen Zinsschritte der Zentralbank weiterhin tief im internationalen Vergleich, doch bekommt auch die Schweizer Wirtschaft langsam die Auswirkungen der restriktiven Geldpolitik zu spüren. Der starke Franken und die unterdurchschnittliche Nachfrage werden zudem die Warenexporte bremsen.

Und nicht zuletzt ist auch die hausgemachte Inflation noch nicht vom Tisch. Wie erwähnt werden steigende Mietpreise und Gesundheitskosten sowie höhere Strompreise das Portemonnaie der Schweizer Konsumenten im neuen Jahr zusätzlich belasten und den Konsum weiter bremsen. Für 2024 wird aktuell eine Erholung der Wirtschaft mit einem voraussichtlichen Wachstum von 1,5 % prognostiziert.

Wie wirkt sich die aktuelle Zinslage auf den Immobilienmarkt aus?

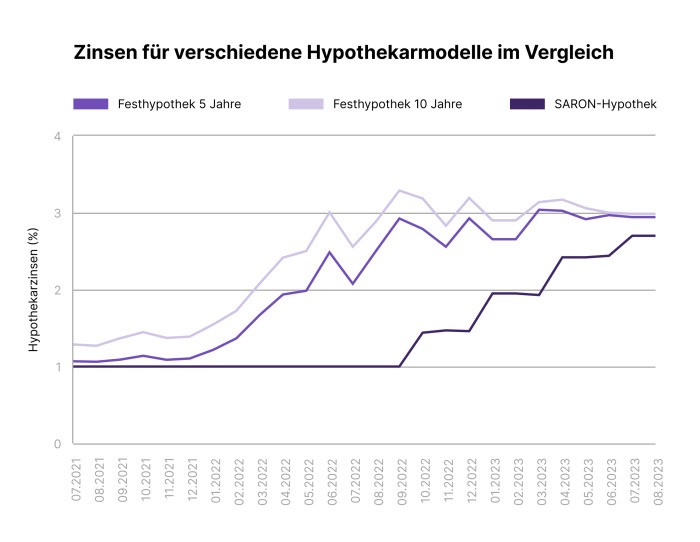

Die angespannte Wirtschaftslage und die straffe Zinspolitik der SNB der letzten 15 Monate sind natürlich nicht spurlos am Immobilienmarkt vorbeigegangen. So stiegen infolge des Ukrainekriegs und des Inflationsdrucks die Zinsen für Festhypotheken im ersten Halbjahr 2022 um mehr als 1,5 %. Während damit Geldmarkthypotheken (SARON) zunächst wieder attraktiv wurden, haben diese ihren Vorsprung mit den sukzessiven Zinsschritten der SNB und der Stabilisierung der Hypothekarzinsen für Festhypotheken seit Anfang 2023 wieder eingebüsst. Für Hypothekarnehmer mit einer SARON-Hypothek kann daher aktuell der Wechsel zu einer Festhypothek wieder eine interessante Option sein.

Unmittelbar zu spüren bekommen die höheren Hypothekarzinsen vor allem Neukäufer. War es noch vor zwei Jahren möglich, eine Festhypothek zu einem Zinssatz unter 1 % abzuschliessen, so muss heute mit dem Doppelten bis Dreifachen gerechnet werden. Und während sich zwar nichts an den Vergabekriterien für Hypotheken geändert hat, wird sich doch der eine oder andere Käufer zweimal überlegen, ob er sich in Anbetracht der höheren Zinsen wirklich ein Eigenheim leisten möchte. Entsprechend sank die Nachfrage, was sich auf die Preisdynamik ausgewirkt hat. So sind Immobilien an vielen Orten zwar immer noch teurer geworden, aber der Preisanstieg hat sich verlangsamt.

Wie bestehende Immobilienbesitzer das Zinsumfeld erleben, ist je nach individueller Situation unterschiedlich. Eigentümer mit einer Geldmarkthypothek sehen ausschliesslich und direkt die Auswirkungen des Leitzinses, da der SARON eng dem SNB-Leitzins folgt. Das ist aber nicht der Regelfall, haben doch die meisten Eigentümer in der Schweiz Festhypotheken mit langen Laufzeiten. Sie spüren das Zinsumfeld erst mit Verzögerung, wenn es an die Verlängerung oder Ablösung der Hypothek geht.

Quelle: Schweizerische Nationalbank. Der Zinssatz für eine typische SARON-Hypothek basiert auf dem Basiszinssatz zuzüglich einer Marge von 1 %. Der Basiszinssatz kann nicht negativ sein.

EZB und Fed: Schweiz wieder einmal glimpflich davongekommen

Auch wenn die Wirtschaft und die Bevölkerung die Auswirkungen der Inflation und der gestiegenen Zinsen deutlich zu spüren bekommen haben, zeigt doch der Blick ins Ausland, wie glimpflich die Schweiz wieder einmal davongekommen ist. So sah sich die EZB gezwungen, den Leitzins innerhalb von etwas mehr als einem Jahr von 0 auf 4,5 % zu erhöhen, um die drückende Inflation in der Eurozone von zeitweise über 10 % in den Griff zu bekommen. Eine vergleichbare Zinsentwicklung gab es auch in den USA: Zwischen März 2022 und Mai 2023 erhöhte die US-Zentralbank Fed den Leitzins ganze zehn Mal, um die höchste Inflationsrate seit den frühen 1980er-Jahren zu bekämpfen.

In beiden Ländern wie auch in der Eurozone zeichnet sich jedoch langsam aber sicher das Ende des Zinszyklus ab. So hat die US-Zentralbank Fed zuletzt nicht weiter an der Zinsschraube gedreht, und auch für die Eurozone und Grossbritannien gehen die meisten Experten davon aus, dass der Zinshöhepunkt erreicht sein dürfte.

Weshalb aber waren im Ausland die Inflation und damit die notwendigen Zinsschritte der Zentralbanken so viel höher als in der Schweiz? Das hat verschiedene Ursachen: Zum einen kann die SNB in Krisenzeiten den Franken aufwerten lassen, um Importe günstiger zu machen und damit die Wirkung der importierten Inflation abzuschwächen. Im Vergleich beispielsweise zu Deutschland ist die Schweiz zudem weniger stark von Gas und Öl abhängig. Und nicht zuletzt sorgt die protektionistische Agrarpolitik mit ihren variablen Importzöllen für stabile Lebensmittelpreise. Aus diesen Gründen ist das Preisniveau in der Schweiz weniger stark an die Schwankungen der internationalen Märkte gekoppelt als in vielen anderen Ländern.

Zusammenfassung und Ausblick

- Die SNB hat den Leitzins per 21.9.2023 unverändert bei 1,75 % belassen. Der nächste Zinsentscheid wird am 14.12. kommuniziert.

- Die Inflation war zuletzt rückläufig, dürfte aber gegen Ende des Jahres wieder ansteigen. Die Prognosen sind mit grosser Unsicherheit behaftet.

- Die Zinslage hat zu einer geringeren Nachfrage nach Immobilien geführt und der Preisexplosion der letzten Jahre entgegengewirkt. In der Folge sehen wir dieses Jahr eine geringere Anzahl Transaktionen, dafür aber auch weniger Konkurrenz zwischen den Verkäufern.