Tabelle: Entwicklung der Hypothekarzinsen in der Schweiz

| Festhypothek 2 Jahre | Festhypothek 5 Jahre | Festhypothek 10 Jahre |

SARON-Hypothek 3 Jahre (bis 2020: LIBOR) |

|

| 08.2025 | 1,29% | 1,51% | 1,87% | 1.10% |

| 07.2025 | 1,30% | 1,55% | 1,93% | 1.10% |

| 06.2025 | 1,27% | 1,52% | 1,91% | 1.15% |

| 05.2025 | 1.21% | 1.39% | 1.79% | 1,31% |

| 04.2025 | 1.28% | 1.50% | 1.85% | 1,31% |

| 03.2025 | 1.46% | 1.72% | 2.03% | 1,39% |

| 02.2025 | 1.45% | 1.64% | 1.87% | 1,57% |

| 01.2025 | 1.44% | 1.60% | 1.82% | 1,58% |

| 12.2024 | 1.37% | 1.50% | 1.71% | 1,66% |

| 11.2024 | 1.48% | 1.55% | 1.72% | 2.02% |

| 10.2024 | 1.62% | 1.70% | 1.87% | 2.01% |

| 9.2024 | 1.72% | 1.76% | 1.91% | 2.09% |

| 8.2024 | 1.87% | 1.88% | 2.02% | 2.25% |

| 7.2024 | 2.01% | 2.01% | 2.14% | 2.26% |

| 6.2024 | 2.12% | 2.13% | 2.27% | 2.32% |

| 5.2024 | 2.40% | 2.43% | 2.54% | 2.49% |

| 4.2024 | 2.25% | 2.28% | 2.43% | 2.49% |

| 3.2024 | 2.23% | 2.23% | 2.38% | 2.54% |

| 2.2024 | 2.30% | 2.31% | 2.47% | 2.68% |

| 1.2024 | 2.28% | 2.28% | 2.45% | 2.68% |

| 12.2023 | 2.29% | 2.24% | 2.37% | 2.68% |

| 11.2023 | 2.45% | 2.39% | 2.54% | 2.68% |

| 10.2023 | 2.56% | 2.59% | 2.80% | 2.68% |

| 9.2023 | 2.81% | 2.83% | 2.97% | 2.67% |

| 8.2023 | 2.91% | 2.88% | 2.94% | 2.64% |

| 7.2023 | 2.97% | 2.94% | 2.99% | 2.62% |

| 6.2023 | 3.03% | 2.97% | 3.00% | 2.52% |

| 5.2023 | 2.91% | 2.92% | 3.06% | 2.31% |

| 4.2023 | 2.99% | 3.03% | 3.17% | 2.28% |

| 3.2023 | 2.99% | 3.04% | 3.14% | 2.12% |

| 2.2023 | 2.87% | 2.94% | 3.14% | 1.83% |

| 1.2023 | 2.54% | 2.66% | 2.90% | 1.81% |

| 12.2022 | 2.70% | 2.93% | 3.19% | 1.64% |

| 11.2022 | 2.35% | 2.56% | 2.83% | 1.33% |

| 10.2022 | 2.42% | 2.79% | 3.19% | 1.30% |

| 9.2022 | 2.64% | 2.92% | 3.29% | 1.19% |

| 8.2022 | 2.25% | 2.50% | 2.89% | 1.02% |

| 7.2022 | 1.77% | 2.08% | 2.56% | 1.01% |

| 6.2022 | 2.05% | 2.49% | 3.01% | 1.00% |

| 5.2022 | 1.51% | 1.99% | 2.50% | 0.99% |

| 4.2022 | 1.46% | 1.94% | 2.42% | 0.98% |

| 3.2022 | 1.24% | 1.67% | 2.08% | 0.97% |

| 2.2022 | 1.08% | 1.37% | 1.72% | 0.97% |

| 1.2022 | 1.05% | 1.22% | 1.55% | 0.97% |

| 12.2021 | 1.02% | 1.10% | 1.39% | 0.97% |

| 11.2021 | 1.01% | 1.09% | 1.37% | 0.97% |

| 10.2021 | 1.03% | 1.14% | 1.45% | 0.96% |

| 9.2021 | 1.01% | 1.09% | 1.37% | 0.97% |

| 8.2021 | 1.00% | 1.06% | 1.27% | 0.97% |

| 7.2021 | 1.01% | 1.07% | 1.29% | 0.97% |

| 6.2021 | 1.01% | 1.09% | 1.35% | 0.98% |

| 5.2021 | 1.02% | 1.09% | 1.37% | 0.98% |

| 4.2021 | 1.02% | 1.09% | 1.37% | 0.98% |

| 3.2021 | 1.02% | 1.09% | 1.37% | 0.99% |

| 2.2021 | 1.02% | 1.11% | 1.39% | 1.00% |

| 1.2021 | 1.01% | 1.07% | 1.25% | 1.00% |

| 12.2021 | 1.02% | 1.08% | 1.25% | 0.96% |

| 11.2021 | 1.02% | 1.08% | 1.25% | 0.96% |

| 10.2021 | 1.02% | 1.08% | 1.23% | 0.98% |

| 9.2021 | 1.02% | 1.08% | 1.23% | 0.98% |

| 8.2021 | 1.04% | 1.11% | 1.29% | 0.99% |

| 7.2021 | 1.04% | 1.10% | 1.25% | 0.99% |

| 6.2021 | 1.05% | 1.11% | 1.30% | 1.00% |

| 5.2021 | 1.04% | 1.11% | 1.29% | 1.00% |

| 4.2021 | 1.05% | 1.12% | 1.32% | 1.01% |

| 3.2021 | 1.05% | 1.13% | 1.35% | 1.00% |

| 2.2021 | 1.02% | 1.07% | 1.20% | 0.99% |

| 1.2021 | 1.03% | 1.08% | 1.23% | 1.00% |

| 12.2019 | 1.03% | 1.11% | 1.29% | 0.99% |

| 11.2019 | 1.03% | 1.10% | 1.26% | 1.00% |

| 10.2019 | 1.03% | 1.10% | 1.28% | 0.99% |

| 9.2019 | 1.02% | 1.08% | 1.22% | 1.00% |

| 8.2019 | 1.01% | 1.07% | 1.20% | 1.00% |

| 7.2019 | 1.03% | 1.08% | 1.25% | 1.00% |

| 6.2019 | 1.03% | 1.09% | 1.29% | 1.01% |

| 5.2019 | 1.04% | 1.10% | 1.35% | 1.01% |

| 4.2019 | 1.05% | 1.13% | 1.43% | 1.02% |

| 3.2019 | 1.05% | 1.11% | 1.41% | 1.02% |

| 2.2019 | 1.07% | 1.15% | 1.54% | 1.03% |

| 1.2019 | 1.07% | 1.16% | 1.58% | 1.03% |

| 12.2018 | 1.08% | 1.17% | 1.63% | 1.05% |

| 11.2018 | 1.08% | 1.21% | 1.71% | 1.04% |

| 10.2018 | 1.09% | 1.24% | 1.77% | 1.04% |

| 9.2018 | 1.08% | 1.25% | 1.78% | 1.04% |

| 8.2018 | 1.08% | 1.20% | 1.70% | 1.04% |

| 7.2018 | 1.08% | 1.23% | 1.74% | 1.05% |

| 6.2018 | 1.08% | 1.22% | 1.71% | 1.05% |

| 5.2018 | 1.08% | 1.23% | 1.72% | 1.05% |

| 4.2018 | 1.10% | 1.29% | 1.78% | 1.05% |

| 3.2018 | 1.08% | 1.26% | 1.72% | 1.05% |

| 2.2018 | 1.08% | 1.31% | 1.80% | 1.04% |

| 1.2018 | 1.09% | 1.32% | 1.77% | 1.04% |

| 12.2017 | 1.07% | 1.21% | 1.62% | 1.04% |

| 11.2017 | 1.07% | 1.20% | 1.63% | 1.04% |

| 10.2017 | 1.07% | 1.20% | 1.64% | 1.04% |

| 9.2017 | 1.07% | 1.20% | 1.66% | 1.04% |

| 8.2017 | 1.07% | 1.18% | 1.61% | 1.04% |

| 7.2017 | 1.07% | 1.21% | 1.70% | 1.04% |

| 6.2017 | 1.07% | 1.18% | 1.64% | 1.04% |

| 5.2017 | 1.07% | 1.17% | 1.63% | 1.03% |

| 4.2017 | 1.07% | 1.19% | 1.66% | 1.03% |

| 3.2017 | 1.08% | 1.21% | 1.69% | 1.04% |

| 2.2017 | 1.08% | 1.21% | 1.67% | 1.03% |

| 1.2017 | 1.09% | 1.24% | 1.75% | 1.03% |

| 12.2016 | 1.09% | 1.24% | 1.74% | 1.05% |

| 11.2016 | 1.10% | 1.22% | 1.68% | 1.04% |

| 10.2016 | 1.09% | 1.19% | 1.56% | 1.04% |

| 9.2016 | 1.09% | 1.18% | 1.52% | 1.04% |

| 8.2016 | 1.10% | 1.19% | 1.53% | 1.05% |

| 7.2016 | 1.09% | 1.19% | 1.54% | 1.05% |

| 6.2016 | 1.10% | 1.19% | 1.58% | 1.06% |

| 5.2016 | 1.10% | 1.20% | 1.65% | 1.06% |

| 4.2016 | 1.10% | 1.21% | 1.67% | 1.07% |

| 3.2016 | 1.11% | 1.22% | 1.67% | 1.07% |

| 2.2016 | 1.11% | 1.22% | 1.71% | 1.07% |

| 1.2016 | 1.13% | 1.25% | 1.80% | 1.08% |

| 12.2015 | 1.14% | 1.29% | 1.92% | 1.08% |

| 11.2015 | 1.14% | 1.26% | 1.84% | 1.12% |

| 10.2015 | 1.14% | 1.29% | 1.87% | 1.13% |

| 9.2015 | 1.14% | 1.32% | 1.95% | 1.14% |

| 8.2015 | 1.14% | 1.32% | 1.95% | 1.14% |

| 7.2015 | 1.15% | 1.35% | 2.01% | 1.14% |

| 6.2015 | 1.16% | 1.36% | 2.07% | 1.15% |

| 5.2015 | 1.15% | 1.34% | 1.97% | 1.15% |

| 4.2015 | 1.16% | 1.34% | 1.92% | 1.13% |

| 3.2015 | 1.16% | 1.33% | 1.91% | 1.13% |

| 2.2015 | 1.15% | 1.31% | 1.86% | 1.14% |

| 1.2015 | 1.14% | 1.24% | 1.67% | 1.13% |

| 12.2014 | 1.17% | 1.31% | 1.79% | 1.16% |

| 11.2014 | 1.21% | 1.37% | 1.92% | 1.17% |

| 10.2014 | 1.22% | 1.41% | 2.03% | 1.18% |

| 9.2014 | 1.23% | 1.42% | 2.07% | 1.17% |

| 8.2014 | 1.24% | 1.43% | 2.07% | 1.18% |

| 7.2014 | 1.26% | 1.48% | 2.20% | 1.17% |

| 6.2014 | 1.26% | 1.49% | 2.25% | 1.15% |

| 5.2014 | 1.24% | 1.50% | 2.29% | 1.16% |

| 4.2014 | 1.27% | 1.58% | 2.41% | 1.17% |

| 3.2014 | 1.29% | 1.66% | 2.51% | 1.17% |

| 2.2014 | 1.28% | 1.66% | 2.54% | 1.17% |

| 1.2014 | 1.28% | 1.72% | 2.62% | 1.17% |

| 12.2013 | 1.33% | 1.90% | 2.83% | 1.17% |

| 11.2013 | 1.29% | 1.75% | 2.65% | 1.17% |

| 10.2013 | 1.32% | 1.82% | 2.68% | 1.17% |

| 9.2013 | 1.36% | 1.90% | 2.75% | 1.17% |

| 8.2013 | 1.40% | 1.97% | 2.83% | 1.17% |

| 7.2013 | 1.36% | 1.87% | 2.69% | 1.17% |

| 6.2013 | 1.40% | 1.95% | 2.73% | 1.17% |

| 5.2013 | 1.32% | 1.66% | 2.40% | 1.17% |

| 4.2013 | 1.28% | 1.56% | 2.25% | 1.17% |

| 3.2013 | 1.30% | 1.61% | 2.33% | 1.17% |

| 2.2013 | 1.31% | 1.63% | 2.34% | 1.16% |

| 1.2013 | 1.34% | 1.68% | 2.37% | 1.16% |

| 12.2012 | 1.25% | 1.47% | 2.11% | 1.15% |

| 11.2012 | 1.26% | 1.46% | 2.09% | 1.16% |

| 10.2012 | 1.28% | 1.46% | 2.09% | 1.17% |

| 9.2012 | 1.29% | 1.47% | 2.11% | 1.17% |

| 8.2012 | 1.26% | 1.45% | 2.09% | 1.18% |

| 7.2012 | 1.26% | 1.46% | 2.10% | 1.20% |

| 6.2012 | 1.27% | 1.49% | 2.13% | 1.21% |

| 5.2012 | 1.26% | 1.46% | 2.07% | 1.21% |

| 4.2012 | 1.32% | 1.58% | 2.23% | 1.22% |

| 3.2012 | 1.35% | 1.63% | 2.29% | 1.22% |

| 2.2012 | 1.27% | 1.53% | 2.22% | 1.20% |

| 1.2012 | 1.25% | 1.57% | 2.28% | 1.18% |

| 12.2011 | 1.24% | 1.67% | 2.39% | 1.17% |

| 11.2011 | 1.22% | 1.73% | 2.50% | 1.17% |

| 10.2011 | 1.25% | 1.84% | 2.61% | 1.16% |

| 9.2011 | 1.25% | 1.83% | 2.55% | 1.15% |

| 8.2011 | 1.30% | 1.94% | 2.70% | 1.15% |

| 7.2011 | 1.45% | 2.16% | 2.94% | 1.27% |

| 6.2011 | 1.52% | 2.31% | 3.12% | 1.27% |

| 5.2011 | 1.66% | 2.45% | 3.20% | 1.26% |

| 4.2011 | 1.84% | 2.66% | 3.39% | 1.25% |

| 3.2011 | 1.83% | 2.60% | 3.32% | 1.24% |

| 2.2011 | 1.69% | 2.51% | 3.26% | 1.23% |

| 1.2011 | 1.64% | 2.47% | 3.24% | 1.24% |

| 12.201 | 1.52% | 2.34% | 3.13% | 1.23% |

| 11.2010 | 1.49% | 2.19% | 2.98% | 1.22% |

| 10.2010 | 1.51% | 2.16% | 2.86% | 1.22% |

| 9.2010 | 1.49% | 2.11% | 2.77% | 1.23% |

| 8.2010 | 1.47% | 2.04% | 2.67% | 1.21% |

| 7.2010 | 1.57% | 2.22% | 2.94% | 1.21% |

| 6.2010 | 1.51% | 2.22% | 2.93% | 1.16% |

| 5.2010 | 1.49% | 2.24% | 3.00% | 1.18% |

| 4.2010 | 1.72% | 2.48% | 3.23% | 1.29% |

| 3.2010 | 1.73% | 2.51% | 3.30% | 1.28% |

| 2.2010 | 1.63% | 2.47% | 3.31% | 1.28% |

| 1.2010 | 1.72% | 2.58% | 3.38% | 1.29% |

| 12.2009 | 1.75% | 2.61% | 3.43% | 1.33% |

| 11.2009 | 1.73% | 2.60% | 3.41% | 1.33% |

| 10.2009 | 1.75% | 2.64% | 3.49% | 1.35% |

| 9.2009 | 1.70% | 2.59% | 3.47% | 1.37% |

| 8.2009 | 1.68% | 2.56% | 3.43% | 1.40% |

| 7.2009 | 1.73% | 2.67% | 3.53% | 1.44% |

| 6.2009 | 1.75% | 2.79% | 3.67% | 1.47% |

| 5.2009 | 1.75% | 2.78% | 3.71% | 1.46% |

| 4.2009 | 1.79% | 2.65% | 3.40% | 1.49% |

| 3.2009 | 1.76% | 2.68% | 3.49% | 1.51% |

| 2.2009 | 1.89% | 2.74% | 3.50% | 1.60% |

| 1.2009 | 1.91% | 2.73% | 3.47% | 1.62% |

| 12.2008 | 2.13% | 2.87% | 3.54% | 1.81% |

| 11.2008 | 2.38% | 2.85% | 3.48% | 2.56% |

| 10.2008 | 3.45% | 3.81% | 4.30% | 3.87% |

| 9.2008 | 3.73% | 3.93% | 4.33% | 3.94% |

| 8.2008 | 3.80% | 3.97% | 4.29% | 3.84% |

| 7.2008 | 4.05% | 4.28% | 4.52% | 3.85% |

| 6.2008 | 4.29% | 4.50% | 4.70% | 3.90% |

| 5.2008 | 4.12% | 4.29% | 4.57% | 3.87% |

| 4.2008 | 3.99% | 4.13% | 4.48% | 3.91% |

| 3.2008 | 3.79% | 3.94% | 4.34% | 3.95% |

| 2.2008 | 3.54% | 3.80% | 4.27% | 3.89% |

| 1.2008 | 3.47% | 3.72% | 4.17% | 3.80% |

Bei den Zinssätzen handelt es sich um die publizierten Zinssätze für Neugeschäfte (Mittelwerte). Sie werden monatlich von der Schweizerischen Nationalbank erhoben und auf dem Datenportal der SNB frei veröffentlicht.

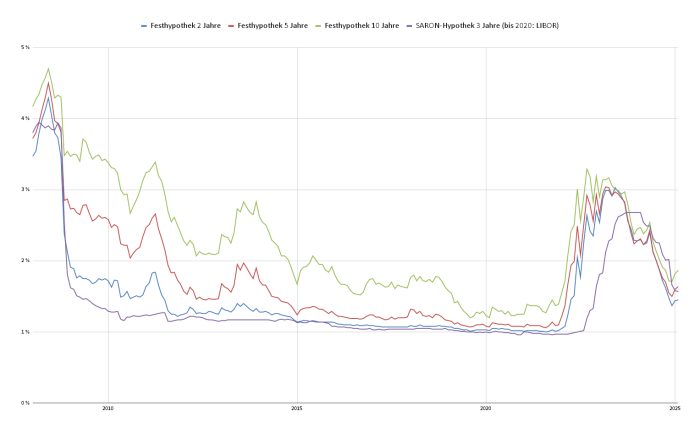

Grafik: Entwicklung der Hypothekarzinsen in der Schweiz

Analyse: Langfristige Entwicklung der Hypothekarzinsen in der Schweiz

Die obige Abbildung zeigt die langfristige Entwicklung der Hypothekarzinsen seit 2008. Deutlich erkennbar sind mehrere unterschiedliche Zinsphasen:

- Hochzinsphase vor 2008: In den Jahren vor der globalen Finanzkrise stiegen die Zinsen stark an. Zum Vergleich: zwischen 2004 und 2007 erhöhte die SNB den Leitzins insgesamt 10 Mal, von 0,25 % bis auf 2,75 %. Die Zinsen für Festhypotheken erreichten in dieser Zeit Spitzenwerte von mehr als 4,5 %.

- Finanzkrise: Aufgrund der trüben Konkunkturaussichten nach der globalen Finanzkrise senkten die Zentralbanken weltweit die Leitzinsen, um das Wirtschaftswachstum anzukurbeln. Als Folge davon sanken die Zinsen über eine etwa zehnjährige Periode zwischen 2009 und 2021 auf rekordtiefe Werte. Geldmarkthypotheken (LIBOR/SARON) bewegten sich aufgrund der Negativzinsen nahe bei oder sogar unter 1 %, und auch langfristige Festhypotheken konnten zu Zinssäzzen von oder unter 1 % abgeschlossen werden.

- Entwicklung 2022: In der ersten Jahreshälfte 2022 stiegen die Zinsen für Festhypotheken rapide an. Als die SNB begann, zur Bekämpfung der Inflation den Leitzins zu erhöhen, folgten SARON-Hypotheken nach. Der Zinsgipfel war im April/Mail 2023 erreicht. Bis Anfang 2024 waren die Hypothekarzinsen rückläufig. Seither bewegten sie sich seitwärts.

- Zinssenkungen seit Mitte 2024: Die Hypothekarzinsen sind in der 2. Hälfte des Jahres 2024 deutlich gefallen und erreichten Ende 2024 einen Tiefstand. Seit Anfang 2025 sind die Zinsen wieder minimal angestiegen, allerdings nur um wenige Basispunkte.

Entwicklung der Hypothekarzinsen seit 2022

Nach mehr als einem Jahrzehnt der Negativzinsen erlebten wir 2022 eine scharfe Zinswende. Infolge der geopolitischen Unsicherheit im Zusammenhang mit dem Ukrainekrieg sowie dem Inflationsdruck infolge der erhöhten Energiepreise stiegen die Zinsen für Festhypotheken innerhalb weniger Monate um mehr als 1,5 %. War es noch Anfang 2022 möglich, eine langfristige Festhypothek zu einem Zinssatz unter 1 % abzuschliessen, mussten Eigentümer nun das Doppelte bis Dreifache berappen.

SARON-Hypotheken waren von dem Zinsanstieg zunächst nicht betroffen, da sich der Zinssatz für eine SARON-Hypothek eng am SNB-Leitzins orientiert. Als die SNB begann, den Leitzins schrittweise von -0,75 % auf 1,75 % zu erhöhen, stiegen auch die Zinsen für SARON-Hypotheken.

Seit Anfang bis Mitte 2023 hat sich die Zinssituation zunehmend entspannt. Die Zinssätze für Festhypotheken sind zunächst gefallen und bewegen sich im ersten Halbjahr 2024 mehrheitlich seitwärts. Im 2. Halbjahr 2024 sind die Zinsen deutlich gefallen und erreichten Ende 2024 einen Tiefstand. Seit Anfang 2025 sind die Zinsen wieder minimal angestiegen, allerdings nur um wenige Basispunkte.

Prognose 2024: Werden die Hypothekarzinsen 2024 steigen oder fallen?

Am 21. März 2024 hat die SNB den Leitzins um 25 Basispunkte auf 1,5 % gesenkt. Der Zinsschritt kam zwar nicht überraschend, wohl aber der Zeitpunkt – die meisten Analysten hatten die erste Leitzinssenkung erst im Sommer 2024 erwartet. Die SNB begründete den Entscheid mit der erfolgreichen Inflationsbekämpfung in den letzten zweieinhalb Jahren. Das gibt der SNB Spielraum für sofortige Leitzinssenkungen.

Mit der frühzeitigen Zinswende bekennt sich die SNB einmal mehr klar zur expansiven Geldpolitik. Mittelfristig werden damit auch die Hypothekarzinsen fallen. SARON-Hypotheken werden bereits im nächsten Quartal günstiger, da der SARON eng dem Leitzins folgt.

Aktuelle Zinssätze bei Strike

|

Festhypothek 5 Jahre |

Festhypothek 10 Jahre |

SARON-Hypothek |

|

1,05 % |

1,43 % |

0,87 % |

Diese Zinssätze sind rein indikativ und stellen kein verbindliches Angebot für eine Finanzierung dar. Sie entsprechen den tiefsten Angeboten, die der Hypothekarvermittler Strike durch seine mehr als 80 Finanzpartner anbieten konnte. Die tatsächlichen Angebote, die Sie von einem Kreditgeber erhalten, hängen von Ihrer individuellen Situation ab. Stand der Daten: 09.12.2024.