Le Marché Immobilier Suisse : Rapport du Troisième Trimestre 2024

Consultez la dernière édition du rapport de marché 'Neho Compass' avec toutes les graphiques et dans son intégralité :

Analyse de la conjoncture économique et du marché immobilier au troisième trimestre 2024

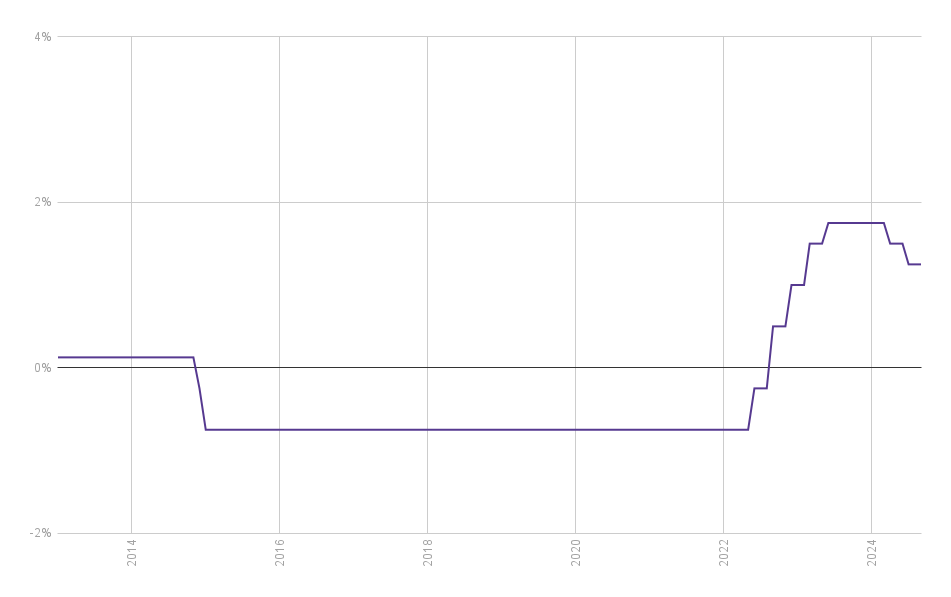

Le 26 septembre 2024, la Banque nationale suisse a abaissé son taux directeur de 25 points de base supplémentaires, le portant à 1,0 %. Alors que de nombreux économistes estimaient que cette mesure marquerait la fin du cycle de baisse des taux d'intérêt, de nouvelles diminutions semblent désormais envisageables.

Taux directeur de la BNS. Source : BNS.

Les perspectives positives en matière d'inflation ont rendu possible une diminution des taux d'intérêt. En effet, l'inflation a diminué par rapport au deuxième trimestre 2024, s'établissant en septembre à 0,8 % par rapport aux prix de l'année précédente. Ainsi, au troisième trimestre, l’inflation était nettement inférieure aux prévisions d'inflation de la BNS formulées en juin.

Les prévisions de croissance actuelles du SECO pour 2024 demeurent inchangées à 1,2 %. Pour 2025, le SECO anticipe désormais une croissance de 1,6 %, soit une révision à la baisse de 0,1 point par rapport aux estimations de juin.

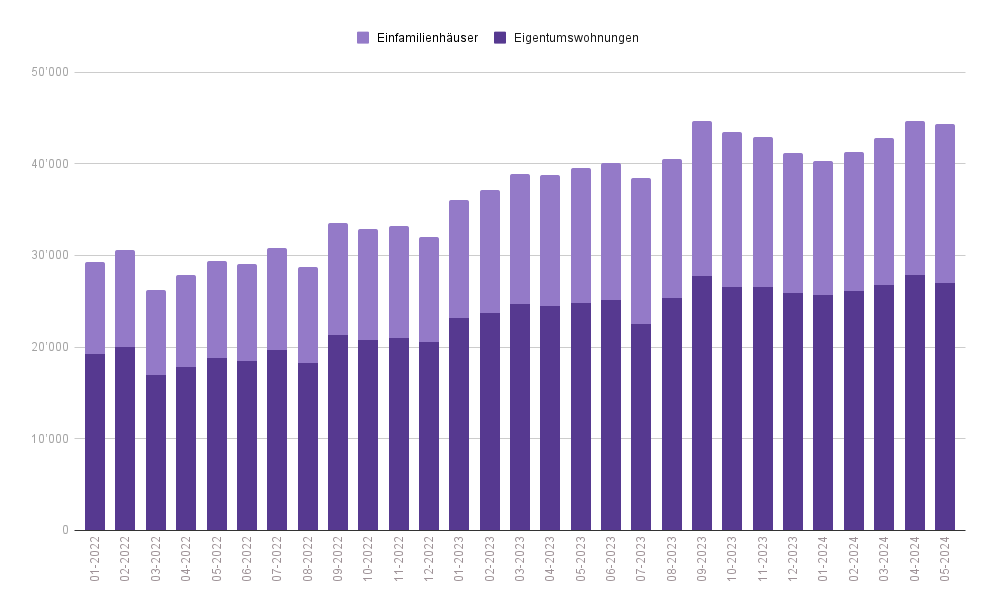

Marché de l’offre stable

Entre janvier et mai 2024, l'offre de biens immobiliers à vendre a continuellement augmenté (+10,1%). Entre mai et juillet, le marché a enregistré un léger recul des biens immobiliers mis en vente (-2,7%). En août, cette tendance s'est inversée, avec une légère augmentation du nombre de biens proposés par rapport au mois précédent.

En comparaison annuelle (c'est-à-dire par rapport au même mois de l'année précédente), le nombre de biens immobiliers mis en vente en août 2024 a augmenté de 13,9%. L'augmentation de l'offre a toutefois perdu de sa dynamique par rapport à 2022 et 2023.

Nombre de biens immobiliers mis en vente en Suisse

Nette augmentation de la demande au troisième trimestre

Après le boom immobilier historique durant la pandémie de COVID-19, la demande sur le marché a progressivement ralenti avec la fin de la période des taux bas. Cependant, depuis le début de l'année 2024, la demande s'est progressivement redressée.

Au troisième trimestre 2024, la demande de propriétés résidentielles a légèrement augmenté de 3,9%. Le nombre de nouveaux acheteurs actifs a également connu une hausse. En effet, au troisième trimestre 2024, le nombre de profils d'acheteurs Neho nouvellement créés a augmenté de 17.8% par rapport au trimestre précédent.

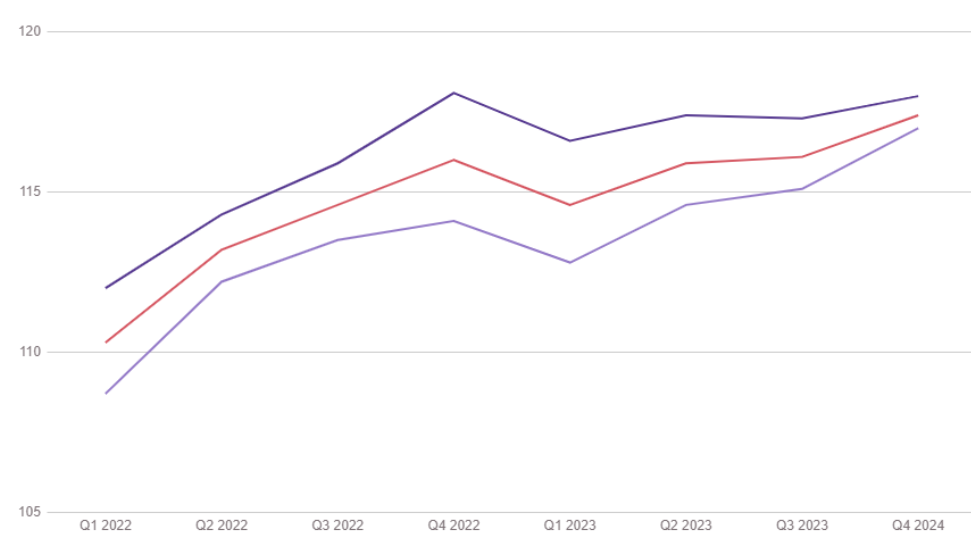

Prix de l'immobilier au 3e trimestre 2024

L'indice suisse des prix de l'immobilier résidentiel (IMPI) a augmenté de 1% au deuxième trimestre 2024 par rapport au trimestre précédent, atteignant 117,5 points (propriétés résidentielles totales, prix de transaction). En comparaison avec le même trimestre de l'année précédente, les prix des propriétés résidentielles ont augmenté de 1,4%.

Au deuxième trimestre 2024, les prix des maisons individuelles ont augmenté de 1,2% à l’échelle nationale, tandis que les prix des appartements en copropriété ont enregistré une hausse de 0,9%.

Indice suisse des prix de l'immobilier résidentiel IMPI

Prix de l'immobilier par canton au troisième trimestre 2024

|

Canton |

Appartements en copropriété |

Maisons individuelles |

|---|---|---|

|

AG |

8027 |

7593 |

|

AI |

8823 |

- |

|

AR |

8170 |

9503 |

|

BE |

7478 |

6331 |

|

BL |

9568 |

7310 |

|

BS |

12301 |

10955 |

|

FR |

6823 |

6464 |

|

GE |

14123 |

13914 |

|

GL |

7187 |

6691 |

|

GR |

8590 |

8531 |

|

JU |

5008 |

4517 |

|

LU |

8177 |

8512 |

|

NE |

7244 |

6531 |

|

NW |

12142 |

- |

|

OW |

10897 |

9961 |

|

SG |

7550 |

7828 |

|

SH |

7837 |

5745 |

|

SO |

6666 |

6635 |

|

SZ |

10897 |

10191 |

|

TG |

7272 |

7194 |

|

TI |

7627 |

5691 |

|

UR |

7916 |

10815 |

|

VD |

9401 |

9000 |

|

VS |

6054 |

6197 |

|

ZG |

14557 |

17164 |

|

ZH |

12158 |

10000 |

Les prix au mètre carré représentent la médiane de toutes les propriétés annoncées dans chaque canton au troisième trimestre. Les prix au mètre carré dans une commune ou un quartier peuvent considérablement différer de la valeur médiane cantonale en fonction de facteurs démographiques, économiques et autres facteurs de marché.

Au troisième trimestre 2024, les prix au mètre carré les plus élevés ont été observés dans les cantons suivants :

- Zoug : en moyenne 14 557 CHF/m² pour les appartements en PPE et 17 164 CHF/m² pour les maisons individuelles.

- Genève : 14 123 CHF/m² pour les appartements en PPE et 13 914 CHF/m² pour les maisons individuelles.

- Zurich : 12 158 CHF/m² pour les appartements en propriété et 10 000 CHF/m² pour les maisons individuelles.

- Bâle-Ville : 12 301 CHF/m² pour les appartements en propriété et 10 955 CHF/m² pour les maisons individuelles.

Les propriétés résidentielles demeurent également coûteuses dans les cantons à fiscalité avantageuse de Nidwald, Obwald et Schwyz, ainsi que dans le canton de Vaud.

À l'inverse, l'immobilier résidentiel demeure relativement abordable dans les cantons à caractère plus rural tels que Berne, Neuchâtel, Soleure, Thurgovie et Schaffhouse.

Prix de transaction et prix de mise en vente

Les prix de transaction et les prix d'offre sont deux perspectives différentes sur le marché immobilier. Les prix de transaction sont les montants réellement payés lors de la vente d'un bien immobilier. Ils donnent une image précise du marché suisse, mais uniquement de manière rétrospective, c'est-à-dire après que les transactions ont eu lieu. Les prix d'offre, en revanche, sont les prix actuels auxquels les vendeurs souhaitent vendre leurs biens. Ils reflètent les conditions du marché (réelles ou perçues) ainsi que les attentes personnelles des vendeurs. L'Indice Suisse des Prix de l'Immobilier Résidentiel (IMPI) se base sur les prix de transaction. Les prix immobiliers régionaux mentionnés précédemment sont, quant à eux, fondés sur les prix d'offre.

Découvrez les tarifs immobiliers actuels dans votre commune

Vous souhaitez connaître les prix actuels au mètre carré dans votre commune ? Consultez les données sur les prix des maisons individuelles et des appartements en PPE dans plus de 8 000 communes en Suisse grâce à notre outil de recherche de prix : https://neho.ch/fr/immobilier-suisse-prix

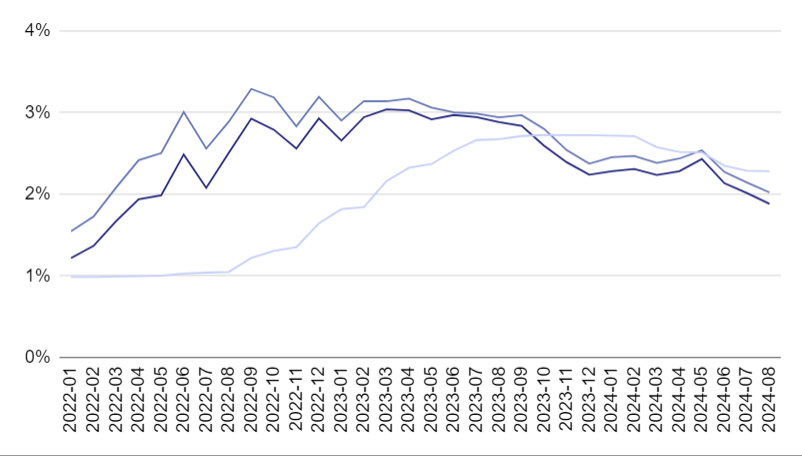

Influence des taux hypothécaires sur le marché immobilier : Les taux hypothécaires au plus bas depuis deux ans

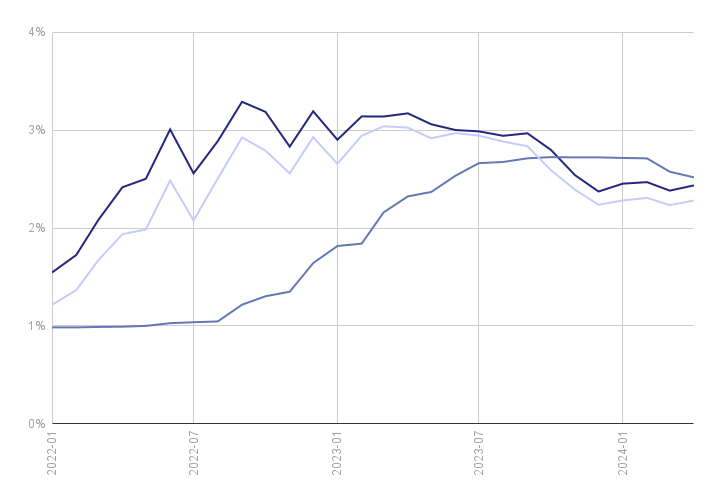

Au 3e trimestre 2024, les taux hypothécaires fixes ont diminué d’environ 0,5%, tant pour les emprunts à moyen et long terme, atteignant un niveau comparable à celui du deuxième trimestre 2022. Avec la réduction du taux directeur du 26 septembre, les hypothèques SARON deviendront encore plus avantageuses, avec une baisse d'environ 0,25% prévue au quatrième trimestre 2024.

Les taux d'intérêt les plus bas identifiés par les conseillers hypothécaire Strike fin septembre étaient de 1,85% pour une hypothèque SARON, de 1,20% pour une hypothèque fixe sur 5 ans, et de 1,42% pour une hypothèque fixe sur 10 ans.

Évolution des taux hypothécaires en Suisse. Taux publiés pour les nouveaux prêts. Source : BNS

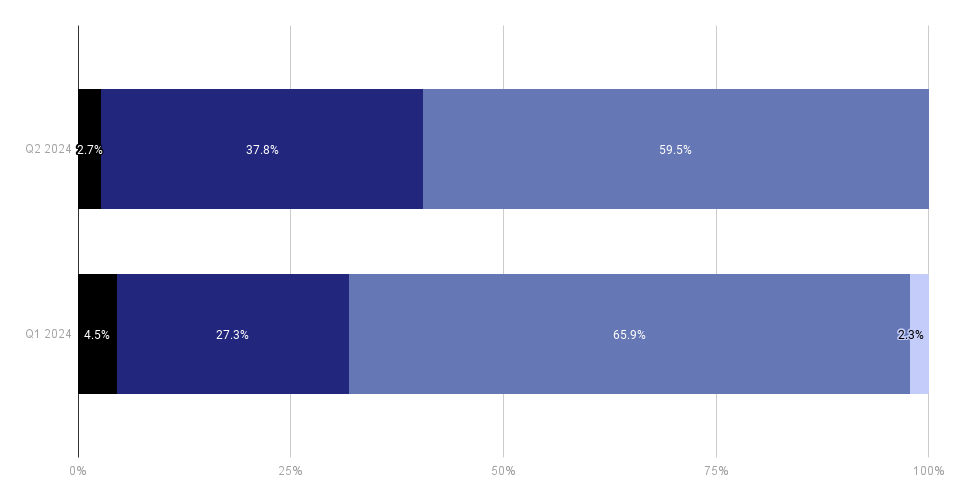

Au troisième trimestre 2024, les prêts hypothécaires à long terme ont été privilégiés par rapport au trimestre précédent. En effet, 64,7 % des hypothèques à taux fixe négociées par Strike avaient une durée de 8 à 10 ans, contre 56,4% au deuxième trimestre. À l'inverse, la proportion de nouveaux contrats d'une durée de 5 à 7 ans a chuté à 21,6% au troisième trimestre 2024, contre 35,9% au trimestre précédent.

Hypothèques à taux fixe nouvellement conclues selon la durée (Conclusions auprès de conseillers hypothécaires Strike).

Le Marché Immobilier Suisse T2 2024

Situation économique et marché immobilier au 2e trimestre 2024

Le 20 juin 2024, la Banque nationale suisse a abaissé son taux directeur de 25 points de base supplémentaires, le ramenant à 1,25%. De nombreux économistes et observateurs du marché estiment actuellement que le taux directeur sera de 1% fin 2024.

Taux directeur de la BNS. Source : BNS.

La hausse des taux d'intérêt a été rendue possible par les perspectives positives en matière d'inflation. Ainsi, l’accroissement a légèrement augmenté par rapport au 1er trimestre 2024 et se situait en mai à 1,4% par rapport aux prix de l'année précédente. La dernière prévision d'inflation conditionnelle de la BNS est toutefois plus basse à plus long terme qu'en mars.

Les prévisions conjoncturelles ont également été légèrement révisées :

- Les prévisions de croissance actuelles du SECO pour 2024 (1,2%) sont légèrement plus élevées que les prévisions de fin février (1,1%).

- La prévision de croissance pour 2025 reste inchangée à 1,7%.

L'offre sur le marché immobilier Suisse a légèrement diminué récemment

Entre janvier et avril 2024, l'offre de biens immobiliers mis en vente en Suisse a augmenté de manière continue (+10,8%). En mai 2024, pour la première fois depuis début 2024, l'offre de biens immobiliers mis en vente a diminué par rapport au mois précédent (-0,7 %). Ce recul est la conséquence d'évolutions contraires pour les maisons individuelles (+3,3%) et les appartements en copropriété (-3,1%) mis en vente.

Nombre de biens immobiliers mis en vente en Suisse

La demande est stable des acheteurs au 2e trimestre

Après le boom historique de l'immobilier pendant la pandémie COVID-19, on a observé un ralentissement croissant du marché de la demande, notamment depuis la fin de la période des taux d'intérêt bas. En 2024, la demande s'est toutefois progressivement redressée.

Après une nette augmentation au début de l'année, la demande de logements en propriété a connu une hausse minime au deuxième trimestre 2024 (+0,3%). Le nombre d'acheteurs nouvellement actifs a également légèrement augmenté. Ainsi, au 2e trimestre 2024, le nombre de profils d'acheteurs Neho a augmenté de 3,9% par rapport au trimestre précédent.

Prix de l'immobilier au 2e trimestre 2024

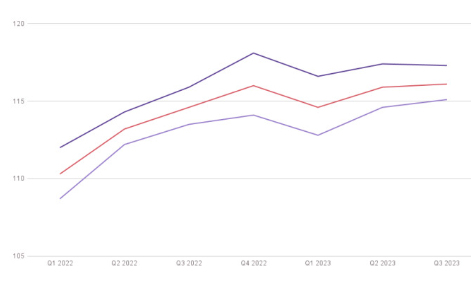

L'indice Suisse des Prix de l'Immobilier résidentiel (IMPI) a baissé de 1% au cours du dernier trimestre par rapport au trimestre précédent, pour atteindre 116,3 points. Cela signifie que les logements en propriété se sont vendus en moyenne 1% moins cher qu'au trimestre précédent. Les prix des appartements en propriété (-1,3%) ont baissé plus fortement que ceux des maisons individuelles (-07 %).

En revanche, les prix ont continué à augmenter en comparaison annuelle. Par rapport au même trimestre de l'année précédente, les prix de l'immobilier ont augmenté de 1,5%.

Indice Suisse des Prix de l'Immobilier résidentiel IMPI

Prix de l'immobilier par canton au 2e trimestre 2024

|

Canton |

Appartements |

Maisons individuelles |

|

AG |

6’842 |

7’134 |

|

BE |

6’363 |

5’743 |

|

BL |

7’914 |

7’521 |

|

BS |

9’425 |

- |

|

FR |

6’456 |

6’250 |

|

GE |

13’166 |

11’699 |

|

GR |

9’391 |

5’339 |

|

JU |

4’400 |

3’643 |

|

LU |

7’627 |

8’518 |

|

NE |

5’805 |

4’987 |

|

SG |

6’455 |

7’080 |

|

SO |

5’346 |

5’887 |

|

SZ |

9’371 |

- |

|

TG |

6’355 |

6’322 |

|

TI |

7’365 |

5’305 |

|

VD |

8’922 |

8’500 |

|

VS |

5’588 |

5’678 |

|

ZG |

14’022 |

- |

|

ZH |

9’626 |

9’821 |

Les prix au mètre carré correspondent à la médiane de tous les biens immobiliers annoncés dans le canton concerné au cours du deuxième trimestre. Les prix au mètre carré dans une commune ou un quartier peuvent s'écarter considérablement de la valeur médiane cantonale en fonction de facteurs démographiques, économiques et d'autres facteurs de marché. Les données des cantons manquants n'ont pas été publiées en raison d'une taille d'échantillon trop faible.

Au deuxième trimestre 2024, les prix au mètre carré les plus élevés ont été enregistrés dans les cantons de Zoug (14'022 francs/m² en moyenne pour les appartements en propriété), Genève (13'166 francs/m² pour les appartements en propriété, 11'699 francs/m² pour les maisons individuelles) et Zurich (9'626 francs/m² pour les appartements en propriété, 9'821 francs/m² pour les maisons individuelles). Le prix des propriétés au m² est également cher dans les cantons fiscalement avantageux de Nidwald et de Schwyz, ainsi que dans les cantons fortement urbanisés de Bâle-Ville et de Vaud.

En revanche, l'immobilier résidentiel est relativement bon marché dans les cantons plus ruraux comme Berne, Neuchâtel, Appenzell Rhodes-Extérieures, Soleure, Thurgovie et Schaffhouse.

Prix de transaction et prix d'offre

Les prix de transaction et les prix d'offre représentent deux perspectives différentes sur le marché immobilier. Les prix de transaction reflètent les prix effectivement payés pour les biens immobiliers et offrent donc une image réelle du marché Suisse, mais toujours avec un certain retard. Les prix d'offre, en revanche, correspondent aux idées actuelles des vendeurs en matière de prix, qui sont basées sur les conditions réelles et perçues du marché et sur les attentes individuelles en matière de prix. L'Indice Suisse des Prix de l'Immobilier résidentiel (IMPI) reflète les prix des transactions. En revanche, les prix régionaux de l'immobilier présentés ci-dessus sont basés sur les prix de l'offre.

Connaître les prix de l'immobilier dans votre commune

Vous souhaitez connaître les prix actuels au mètre carré dans votre commune ? Trouvez les données sur les prix des maisons individuelles et des appartements en PPE pour plus de 8'000 communes en Suisse grâce à notre recherche de prix : neho.ch/fr/immobilier-suisse-prix

Influence des taux hypothécaires sur le marché immobilier : les hypothèques SARON gagnent du terrain

Au deuxième trimestre 2024, les taux d'intérêt des hypothèques à taux fixe ont continué d'évoluer latéralement. Après la deuxième baisse des taux directeurs en juin, les hypothèques à taux fixe ont réagi quelques semaines plus tard avec une baisse des taux.

Les taux d'intérêt les plus bas que nos conseillers hypothécaires Strike ont pu trouver sur le marché étaient, début juillet, de 2,12% pour une hypothèque SARON, de 1,67% pour une hypothèque fixe sur 5 ans et de 1,88% pour une hypothèque fixe sur 10 ans.

Avec la baisse du taux directeur du 20 juin, les hypothèques SARON seront encore plus avantageuses d'environ 0,25% au troisième trimestre 2024. Si le taux directeur devait tomber à 1% d'ici la fin de l'année, les hypothèques SARON gagneraient encore du terrain par rapport aux hypothèques à taux fixe et redeviendraient, selon la situation personnelle, l'option la plus avantageuse.

Evolution des taux d'intérêt hypothécaires en Suisse. Taux d'intérêt publiés pour les nouvelles opérations. Source : BNS.

Par rapport au trimestre précédent, les clients ont opté pour des durées légèrement moins longues lors de l'achat et du refinancement. Ainsi, au 2e trimestre 2024, 59,5% des hypothèques à taux fixe négociées par Strike avaient une durée de 8 à 10 ans, contre 65,9% au trimestre précédent. Inversement, la part des nouveaux contrats d'une durée de 5 à 7 ans s'élevait à 37,8% au 2e trimestre 2024, contre 27,3% au 1er trimestre 2024.

Hypothèques à taux fixe par durée (conclusions auprès des conseillers hypothécaires Strike).

Rapport de marché T4 2023

Influence de la conjoncture économique sur le marché immobilier suisse

Évolutions économiques actuelles

Le 14 décembre 2023, la Banque nationale suisse (BNS) a décidé de maintenir inchangé le taux directeur à 1,75 %. La décision de la BNS n'a pas été une surprise cette fois-ci : alors qu'il y a quelques mois encore, l'opinion générale était que les taux resteraient à un niveau élevé pendant un certain temps, les analystes s'attendent désormais à une baisse progressive du taux directeur par la BNS à partir de l'été 2024.

La BNS réagit ainsi au taux d'inflation qui s'est stabilisé à un niveau modéré. Ainsi, en décembre 2023, l'inflation en Suisse s'élevait à 1,7 %, ce qui, bien que légèrement élevé par rapport à l'histoire, se situe à nouveau dans la fourchette cible de stabilité des prix selon la stratégie monétaire de la BNS. Une évolution comparable s'observe également dans la zone euro et aux États-Unis, où la politique monétaire plus stricte des banques centrales montre maintenant des effets positifs, bien que les chiffres de l'inflation y soient toujours plus élevés qu'en Suisse.

Les perspectives économiques pour l'année 2024 sont plutôt prudentes selon les prévisions conjoncturelles actuelles du Secrétariat d'État à l'économie (SECO), avec une croissance attendue de seulement 1,1 %. Cette prévision inférieure à la moyenne reflète les défis actuels auxquels l'économie a été confrontée au cours des derniers mois et années. En revanche, le SECO a indiqué des perspectives plus optimistes pour l'année 2025, avec une reprise attendue de l'économie mondiale et une croissance prévue de 1,7 %.

Produit intérieur brut et prévisions conjoncturelles (en gris)

Relation entre le taux directeur, l'inflation et la conjoncture

Ces trois indicateurs - le taux directeur, l'inflation et la croissance économique - entretiennent des relations complexes d'interdépendance. Le taux directeur, déterminé par la banque centrale respective pour une zone monétaire donnée, influence les coûts des crédits, avec des répercussions directes sur les dépenses d'investissement et de consommation des entreprises et des consommateurs. Une baisse du taux directeur peut stimuler l'activité économique, car les entreprises et les individus peuvent plus facilement emprunter de l'argent. Cependant, cela augmente également la demande de biens et de services, faisant circuler davantage d'argent, ce qui peut entraîner l'inflation.

Ainsi, les banques centrales contrôlent à la fois l'inflation et la croissance économique via le taux directeur. On estime aujourd'hui que l'économie est globalement la plus stable lorsque l'inflation annuelle est légèrement positive. La BNS, tout comme la BCE et la Fed aux États-Unis, visent donc un taux d'inflation ne dépassant pas 2 %.

La situation économique actuelle et future a bien entendu des répercussions sur le marché immobilier suisse. Par exemple, une hausse du taux directeur entraîne des taux d'intérêt plus élevés pour les propriétaires ayant un prêt hypothécaire à taux variable, car le SARON suit directement le taux directeur de la BNS. Une inflation plus élevée diminue le pouvoir d'achat et rend éventuellement les futurs propriétaires plus prudents dans leurs grandes décisions d'achat. Cela entraîne une baisse de la demande de biens immobiliers, ce qui peut conduire à des prix plus bas. Comme le montre la suite, ces ajustements de prix ont été jusqu'à présent très modérés sur le marché immobilier suisse ; dans de nombreuses régions, il y a plutôt eu un ralentissement de la croissance des prix plutôt que des baisses massives des prix.

Offre et demande sur le marché immobilier suisse

Offre sur le marché immobilier suisse

Après avoir atteint un pic en septembre 2023, avec un nombre record de biens immobiliers mis en vente, le marché immobilier suisse a connu un changement de tendance au 4e trimestre 2023. Ainsi, pour la première fois en plusieurs années, une baisse continue du nombre d'objets disponibles a été enregistrée au 4e trimestre. L'augmentation précédente de l'offre entre avril 2022 et septembre 2023 était le résultat de la hausse rapide des taux d'intérêt et de la durée d'insertion plus longue due à une demande d'acheteurs plus faible.

Nombre total de propriétés mises en vente en Suisse

Demande

Pendant la pandémie de COVID-19, il y a eu un véritable boom sur le marché immobilier suisse pour les maisons individuelles et les appartements. Cette demande excessive s'est normalisée avec le retournement des taux début 2022.

Au 4e trimestre, la demande sur le marché immobilier suisse a augmenté pour la première fois depuis le choc des taux de 2022 ; ainsi, au 4e trimestre 2023, le nombre moyen d'acheteurs potentiels par propriété a légèrement augmenté (+5,0 %). La reprise croissante de la demande des acheteurs peut être attribuée en grande partie à la détente sur le marché hypothécaire, car la baisse des taux facilite à nouveau le financement de leur nouvelle propriété pour les futurs propriétaires.

«Avec la baisse des taux hypothécaires, on s'attend à une reprise en 2024 du nombre d'acheteurs potentiels, facilitant ainsi la vente des propriétés pour les vendeurs.»

Relation entre l'offre et la demande sur le marché immobilier

Comment l'offre et la demande interagissent-elles sur le marché immobilier ? L'offre sur le marché immobilier est principalement influencée par l'activité de construction, les nouveaux développements, les rénovations et la durée d'insertion. Les différences régionales ainsi que les changements économiques et démographiques jouent également un rôle. Une augmentation de l'offre peut finalement exercer une pression sur les prix, tandis qu'une offre limitée peut les faire monter.

La demande sur le marché immobilier est déterminée par les acheteurs potentiels ou les locataires. Des facteurs tels que la croissance démographique, le développement économique, les taux d'intérêt, l'emploi et le mode de vie influent sur la demande. Une forte demande avec une offre limitée conduit généralement à des prix en hausse, tandis qu'une faible demande avec une surabondance d'offre peut faire baisser les prix. L'équilibre entre l'offre et la demande influence donc considérablement l'évolution des prix sur le marché immobilier.

Prix immobiliers au 4e trimestre 2023

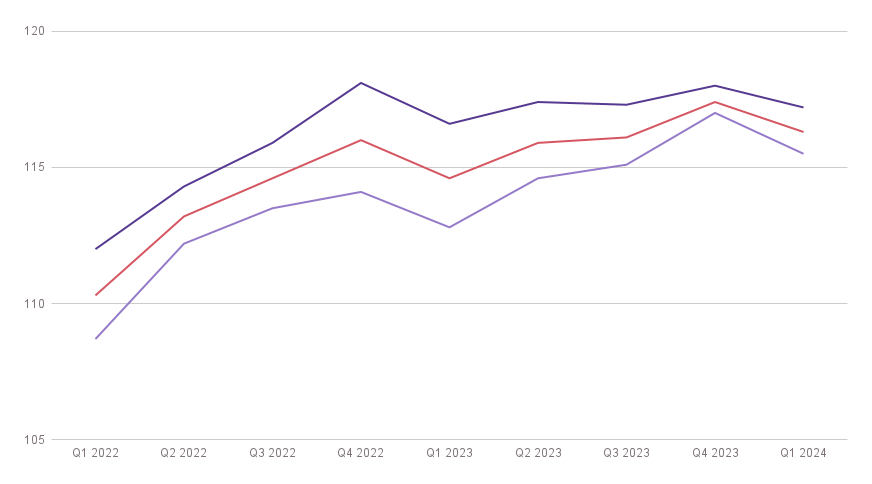

En ce qui concerne la dynamique des prix, le marché immobilier suisse s'est récemment nettement refroidi. Au 3e trimestre 2023, l'IPMI – l’indice des prix de l'immobilier résidentiel, publié par l'Office fédéral de la statistique – a augmenté de manière modérée de 0,2 % par rapport au trimestre précédent, atteignant 116,1 points. Les prix par rapport au même trimestre de l'année précédente s'élevaient à 1,3 %.

Un examen des différents types de biens immobiliers révèle des évolutions de prix opposées. Les prix des maisons individuelles ont enregistré une légère baisse de 0,1 % au cours de la période considérée. En revanche, les prix des appartements en copropriété ont augmenté de 0,4 %

Indice des prix de l'immobilier résidentiel IMPI (violet foncé: maisons individuelles; violet clair: appartements en PPE; rouge: total des logements en propriété)

Évolutions des prix immobiliers par région au 4e trimestre 2023

Aucune correction de prix n'est encore visible du côté de l'offre. Les prix annoncés par mètre carré, ventilés par canton, montrent que dans la plupart des cantons, les appartements en copropriété et les maisons individuelles sont toujours légèrement plus chers qu'au trimestre précédent. Cependant, des différences régionales sont clairement perceptibles. Dans l'ensemble, ces évolutions de prix au dernier trimestre sur le marché immobilier suisse reflètent une situation complexe, où différents types de biens immobiliers et des facteurs régionaux jouent un rôle décisif.

|

Appartements en PPE |

Maisons individuelles |

|||

|

Canton |

T4 2023 |

par rapport au T4 2022 |

T4 2023 |

par rapport au T3 2023 |

|

AG |

7’101 |

+1,11 % |

7’180 |

-0,62 % |

|

AR |

6’030 |

- |

5’527 |

+1,99 % |

|

BE |

6’578 |

+2,88 % |

6’055 |

+1,61 % |

|

BL |

8’543 |

+4,36 % |

7’534 |

+3,36 % |

|

BS |

10’644 |

+3,04 % |

10’219 |

- |

|

FR |

6’438 |

+1,61 % |

6’318 |

+4,95 % |

|

GE |

13’166 |

-1,68 % |

11’771 |

-1,08 % |

|

GL |

- |

- |

4’527 |

- |

|

GR |

9’682 |

-9,32 % |

6’168 |

+6,13 % |

|

JU |

4’598 |

+0,59 % |

3’545 |

+2,25 % |

|

LU |

8’000 |

+1,65 % |

8’552 |

+0,40 % |

|

NE |

5’678 |

+0,80 % |

5’000 |

+1,26 % |

|

NW |

10’891 |

- |

- |

- |

|

OW |

9’071 |

- |

- |

- |

|

SG |

6’800 |

+1,46 % |

6’917 |

+1,54 % |

|

SH |

6’790 |

- |

6’177 |

+0,00 % |

|

SO |

5’973 |

+8,44 % |

5’940 |

-2,45 % |

|

SZ |

9’472 |

+1,17 % |

10’365 |

- |

|

TG |

6’869 |

+1,16 % |

6’857 |

-1,58 % |

|

TI |

7’477 |

-0,31 % |

5’439 |

+2,95 % |

|

VD |

9’575 |

+1,78 % |

8’333 |

+2,62 % |

|

VS |

5’769 |

-0,62 % |

5’668 |

+2,14 % |

|

ZG |

14’058 |

- |

- |

- |

|

ZH |

9’831 |

+0,55 % |

9’607 |

+0,72 |

Les prix au mètre carré les plus élevés sont observés sur l'île de Zoug (14'058 CHF/m² en moyenne pour les appartements en copropriété) ainsi que dans les cantons urbains de Genève (13'166 CHF/m² pour les appartements en copropriété, 11'771 CHF/m² pour les maisons individuelles) et Bâle-Ville (10'644 CHF/m² pour les appartements en copropriété, 10'219 CHF/m² pour les maisons individuelles). Les biens immobiliers sont également chers dans les cantons fiscalement avantageux de Nidwald et Schwytz. Zurich suit avec 9'831 CHF/m² pour les appartements en copropriété et 9'607 CHF/m² pour les maisons individuelles.

En revanche, les biens immobiliers résidentiels sont relativement abordables dans les cantons plus ruraux tels que Neuchâtel, Appenzell Rhodes-Extérieures, Soleure ou Schaffhouse.

Prix de transaction et prix annoncés

Les prix de transaction et les prix annoncés représentent deux perspectives différentes du marché immobilier. Les prix de transaction reflètent les prix de vente réels des biens immobiliers, c'est-à-dire les transactions conclues. Ils offrent donc une image rétrospective de la réalité du marché. En revanche, les prix annoncés sont les estimations de prix fixées par les vendeurs, basées sur les conditions du marché actuelles et les évaluations individuelles.

L'Indice suisse des prix des logements (IMPI) est basé sur les prix de transaction. Les évolutions régionales des prix, présentées ci-dessus, sont basées sur les prix annoncés, c'est-à-dire sur les biens immobiliers mis en vente dans les différentes régions.

Influence des taux hypothécaires sur le marché immobilier suisse

Ces derniers mois, le marché hypothécaire suisse a connu un net assouplissement. Après plus d'un an à des niveaux élevés, les taux hypothécaires fixes ont continuellement baissé et ont atteint, en janvier 2024, leur niveau le plus bas depuis plus d'un an.

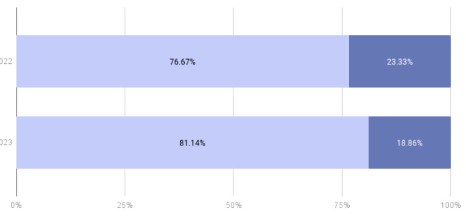

En raison des taux plus attractifs pour les hypothèques fixes, les préférences des propriétaires en matière de solutions de financement ont également changé. Après la hausse des taux au début de l'année 2022, les hypothèques SARON sont soudainement devenues beaucoup moins chères que les hypothèques fixes, car le SARON suit le taux directeur, qui n'a été relevé que avec un certain délai. Cependant, avec la baisse des taux pour les hypothèques fixes l'année dernière, ces dernières ont regagné en popularité et ont pu augmenter leur part de marché. Selon les chiffres de notre partenaire financier, Strike, les hypothèques fixes représentaient 81,1 % de toutes les transactions conclues en 2023 (contre 76,7 % en 2022), tandis que la part des hypothèques SARON passait de 22,3 % à 18,9 %.

Part de marché des hypothèques à taux fixe et des hypothèques SARON

Une autre conséquence de la hausse des taux a été la décision renforcée des propriétaires en faveur de durées de prêt courtes et moyennes. En 2023, 50 % des nouvelles transactions avaient une durée de sept ans ou moins ; en 2022, elles n'étaient que de 42 %. Cependant, il est toujours remarquable que même dans le contexte des taux de l'année dernière, les hypothèques fixes à plus long terme restent un choix populaire : encore la moitié de toutes les nouvelles transactions conclues en 2023 par notre partenaire financier avaient une durée de huit ans ou plus.

Actualités concernant le marché immobilier suisse

La suppression de la valeur locative sera-t-elle effective en 2024 ?

Presque tout le monde est d'accord : la valeur locative propre devrait être supprimée. Cependant, il subsiste des obstacles à sa mise en œuvre. Les détails de cette suppression restent actuellement flous.

«La valeur locative propre est perçue par de nombreux propriétaires comme injuste et opaque, car un revenu invisible et 'fictionnel' doit être imposé. De plus, la valeur locative propre pénalise de manière excessive les propriétaires qui ont remboursé leur hypothèque - ils ne bénéficient plus des déductions d'intérêts et paient même plus d'impôts sur la fortune...»

La suppression de la valeur locative propre aurait, selon sa mise en œuvre, une influence significative sur le marché immobilier suisse.

Quels impôts et frais sont dus lors de la vente d'une propriété ?

Lors de la vente d'un bien immobilier en Suisse, divers frais et impôts sont à prendre en compte. Cela inclut les frais du notaire et du registre foncier, les coûts liés à l'agent immobilier ou à la publicité de la propriété, ainsi que l'impôt sur les gains immobiliers. Ces coûts varient considérablement d'un canton à l'autre.

«Lorsque vous vendez une propriété en Suisse, vous êtes soumis à l'impôt sur les gains immobiliers. À l'exception de Soleure, tous les cantons imposent un supplément en pourcentage sur les propriétés acquises récemment. Selon la durée de détention, vous pouvez économiser une somme importante en attendant quelques mois pour vendre et ainsi passer dans une tranche fiscale inférieure...»

Découvrez notre article et anticipez les frais liés à la vente future de votre bien immobilier.