Décision de la BNS sur les taux d'intérêt du 20.06.2024

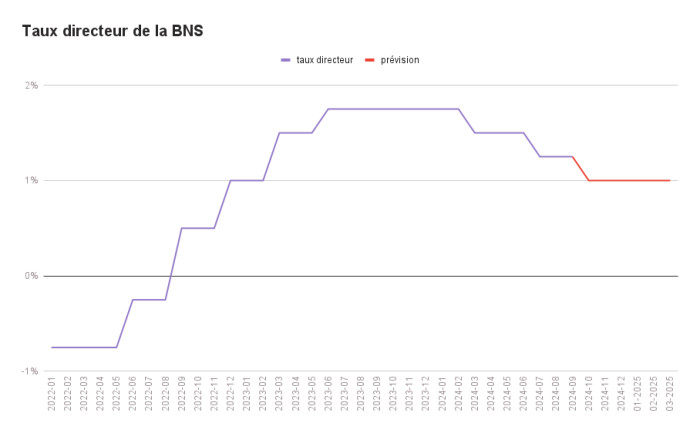

La BNS assouplit encore sa politique monétaire en baissant son taux directeur de 0,25 point de pourcentage à 1,25%. La BNS a justifié sa décision par des pressions inflationnistes un peu moins fortes qu'au trimestre précédent, malgré une légère hausse du taux d'inflation. A plus long terme, la nouvelle prévision d'inflation est légèrement inférieure à celle de mars. La BNS continuera toutefois à surveiller de près le renchérissement et, si nécessaire, adaptera sa politique monétaire afin de garantir la stabilité des prix.

Une décision délicate

À l'approche de la décision de la BNS du 20 juin, une grande incertitude régnait quant à la possibilité d'une baisse du taux directeur. Sans indicateurs clairs pointant vers une issue précise, la plupart des économistes des principales institutions financières suisses étaient partagés : certains prévoyaient une baisse des taux tandis que d'autres s'attendaient à un maintien, indiquant que les deux scénarios étaient plausibles.

Cependant, une légère tendance à une réduction des taux était perceptible dans la semaine précédant la décision. Plusieurs enquêtes menées juste avant l'annonce ont révélé qu'une légère majorité d'économistes et d'observateurs du marché prévoyaient effectivement une baisse des taux. Cette prédiction s'alignait avec les attentes du marché, où une réduction des taux était anticipée avec une probabilité de 75%.

Signaux mixtes concernant l'inflation

À l'approche de la décision de la BNS sur son taux directeur, les signaux concernant l'inflation étaient pour le moins mitigés. Ceux en faveur d'une baisse des taux soulignaient la stabilité relative de l’inflation des derniers mois. L'inflation se situait à 1,4 %, avec une inflation sous-jacente de seulement 1,2 %, toutes deux confortablement dans la fourchette cible de la BNS. De plus, les impacts des augmentations de loyers et des prix de l'énergie avaient été moins sévères que prévu.

Cependant, les opposants à une baisse des taux mettaient en avant des signes de pression inflationniste croissante. L'inflation domestique, en particulier, avait atteint 2 %, soit la limite supérieure de la fourchette cible de la BNS. Il y avait également des inquiétudes concernant les effets secondaires possibles des hausses de salaires.

Croissance économique

Les analystes favorables à une baisse des taux soulignaient la performance morose du secteur des services et la faiblesse persistante du secteur industriel. Ils soutenaient que réduire le taux directeur à 1,25 % était nécessaire pour stimuler une économie en quête de reprise.

En revanche, les analystes qui ne s'attendaient pas à une baisse des taux mettaient en avant les perspectives économiques améliorées. Par exemple, le Groupe d’experts de la Confédération pour les prévisions conjoncturelles avait récemment relevé sa prévision de croissance pour 2024 de 0,1 point de pourcentage à 1,2 %. Malgré les problèmes persistants dans le secteur industriel, la solide performance du secteur des services indiquait – selon eux – qu'une baisse des taux n'était pas nécessaire.

Quel avenir pour le cours du franc ?

Un autre point central de discussion était l'appréciation du franc suisse dans les semaines précédant la décision de la BNS. Une monnaie forte a des effets opposés sur l'économie suisse : elle nuit à l'industrie exportatrice en rendant les produits suisses plus chers pour les acheteurs étrangers, mais elle aide à contrer l'inflation importée en rendant les biens importés moins chers.

Avec la récente baisse des taux de la BCE, l'écart de taux d'intérêt avec la zone euro s'est réduit, rendant probable une poursuite de l'appréciation du franc. Tout ajustement des taux par la BNS contribuerait à contrer cette appréciation.

Taux directeur de 1% attendu d'ici la fin de l'année

Malgré des désaccords sur les prévisions à court terme, les analystes sont unanimes quant aux perspectives à moyen terme. Une grande majorité d’économistes et observateurs du marché s'attendent à ce que le taux directeur s’établisse à 1 % d'ici la fin de l’année 2024. Par la suite, le taux directeur pourrait rester à ce niveau jusqu'en 2026.

Taux stables pour les hypothèques à taux fixe, le SARON progresse

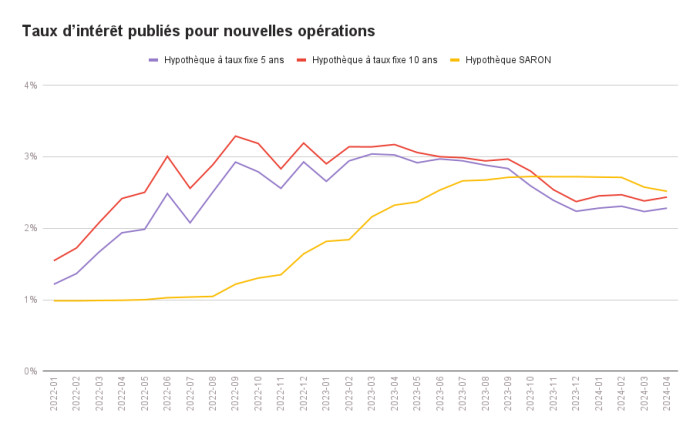

En raison des prévisions de taux d'intérêt inchangées à moyen et long terme, les taux des hypothèques à taux fixe - qui avaient déjà intégrés les réductions de taux de la BNS - sont restés largement stables au cours des six derniers mois.

Les hypothèques SARON, en revanche, suivent de près le taux directeur de la BNS. En conséquence, les taux d'intérêt des hypothèques SARON ont diminué d'environ 0,2 % au cours du dernier trimestre. Si le taux directeur devait descendre à 1 % d'ici la fin de l'année, les hypothèques SARON continueraient de gagner du terrain par rapport aux hypothèques à taux fixe et pourraient redevenir l'option la plus abordable pour certains acheteurs immobiliers.

Commercialisation et évaluation immobilière dans un contexte de taux avantageux

Avec la diminution des taux d'intérêt , il est devenu plus facile pour les vendeurs de biens immobiliers de trouver des acquéreurs. Dans le climat actuel du marché, il apparaît judicieux pour les personnes envisageant de vendre de procéder à une nouvelle évaluation de leur propriété et de reconsidérer leurs options de mise sur le marché.

Vous envisagez de vendre votre propriété ? N'hésitez pas à nous contacter à tout moment pour organiser une estimation avec un agent immobilier local. Prenez une première mesure avec une évaluation en ligne gratuite, qui ne prend que 4 minutes, en cliquant sur le bandeau publicitaire ci-dessous :

Décision sur les taux de la BNS du 21.03.2024

La Banque nationale suisse a décidé de réduire le taux directeur de la BNS de 0,25 points à 1,5%. Elle a justifié cette décision par le succès de la lutte contre l'inflation au cours des 2,5 dernières années. Depuis plusieurs mois, l'inflation est à nouveau inférieure à 2%, ce qui correspond à la fourchette cible pour une stabilité des prix. Selon les prévisions actuelles, l'inflation devrait rester stable au cours des prochaines années. La BNS continuera toutefois de surveiller l'évolution de l'inflation et ajustera le taux directeur si nécessaire pour garantir la stabilité des prix à moyen terme.

Source : Banque nationale suisse. Prévisions: UBS.

Inflation en baisse – mais inflation domestique toujours élevée

Au cours des derniers mois, l'inflation a continuellement diminué et s'élevait à 1,2% en Février. Elle se situe à nouveau dans la fourchette cible de la stabilité des prix selon la stratégie monétaire de la BNS.

Actuellement, les biens de consommation intérieure constituent les principaux facteurs de l'inflation. Cependant, il est à noter que, pour la première fois en plus d'un an, l'augmentation de leurs prix en février a été inférieure à 2%.

L'adaptation du taux d'intérêt de référence hypothécaire de décembre dernier constitue toutefois un possible moteur de l'inflation à venir. Elle ne se répercutera sur les prix des loyers qu'en avril, car il n'est pas encore possible d'adapter les contrats de location avant les dates de résiliation. La BNS a néanmoins jugé les risques d'inflation suffisamment faibles pour procéder à une première baisse du taux directeur.

Le franc suisse se déprécie – une aubaine pour l'économie exportatrice

Au cours des trois dernières années, le cours du franc suisse n'avait pratiquement connu qu'une tendance : la hausse. Cependant, cette tendance s'est récemment inversée. Depuis le début de 2024, le franc a perdu environ 3,7% de sa valeur par rapport à l'euro et plus de 4,2% face au dollar américain.

Cette dépréciation du franc est favorable pour la Banque Nationale Suisse (BNS). Bien qu'un franc élevé atténue les effets de l'inflation importée, il freine également l'économie exportatrice suisse, rendant l'achat de biens et services suisses plus coûteux pour les acheteurs étrangers. Un cours inférieur du franc allège la pression sur le marché de l'exportation et stimule l'économie – un effet similaire à celui qu'aurait une baisse du taux directeur. De ce fait, du point de vue de la politique monétaire, il y a moins d'urgence à réduire immédiatement le taux directeur.

D'autres baisses de taux sont attendues en 2024

À moyen terme, et selon la plupart des analystes et des institutions financières, il est envisageable que le taux directeur diminue encore davantage. La majorité des analystes s'attendait, avant la dernière décision sur les taux, à ce que la BNS abaisse le taux directeur trois fois au total en 2024. Cependant, les prévisions de taux restent entachées d'une incertitude.

Taux fixes stables, potentielles réductions des taux pour les hypothèques SARON

Les dernières une à deux années ont représenté un véritable défi pour les propriétaires, qu'ils soient nouveaux ou déjà établis. Suite à l'explosion des prix de l'énergie et à l'incertitude économique liée à la guerre en Ukraine, les taux d'intérêt des prêts hypothécaires à taux fixe ont connu une augmentation significative, doublant voire triplant au cours de l'année 2022. Lorsque la Banque Nationale Suisse (BNS) a commencé à augmenter le taux directeur en juin 2022, le taux SARON et, par conséquent, les taux d'intérêt des hypothèques sur le marché monétaire ont suivi cette tendance. Cela a soudainement rendu le financement de l'immobilier beaucoup plus onéreux pour les propriétaires, tant existants que nouveaux. Les acheteurs potentiels sont devenus plus hésitants, et les biens immobiliers ont dû rester sur le marché plus longtemps avant de trouver preneur.

Cependant, depuis mi-2023, la situation des taux d'intérêt s'est progressivement détendue. Les taux pour les prêts hypothécaires à taux fixe ont diminué de manière continue tout au long de l'année passée et devraient, selon les prévisions actuelles, rester stables dans les mois à venir. Les hypothèques SARON pourraient voir leurs coûts significativement réduits dès juin, au moment où la BNS procéderait à une baisse du taux directeur. Les hypothèques SARON deviennent immédiatement nettement plus avantageuses, car le SARON suit de près le taux directeur.

Un environnement de taux plus favorable stimule le marché immobilier

Les répercussions des taux d'intérêt réduits se manifestent désormais sur le marché immobilier. Selon le rapport de marché récent de Neho, l'offre de propriétés à vendre a connu une baisse soutenue depuis septembre 2023. Cette tendance est complémentée par une hausse de la demande, ce qui signale un regain d'intérêt des acquéreurs motivés par des conditions de financement plus attractives.

Décision sur les taux de la BNS du 21.09.2023

Décision sur le taux d'intérêt de la BNS

Lors de la conférence de presse qui s'est tenue aujourd'hui à Zurich, la Banque nationale suisse a annoncé qu'elle n'augmentera pas davantage son taux d'intérêt directeur. La politique monétaire, qui avait été nettement resserrée au cours des derniers trimestres, contribue désormais à contenir la pression persistante de l'inflation. Cependant, la BNS surveillera attentivement l'évolution future de l'inflation dans les mois à venir et, si nécessaire, continuera à resserrer sa politique monétaire pour maintenir la stabilité des prix à moyen terme. Pour garantir des conditions monétaires appropriées, la Banque nationale est également prête à intervenir sur le marché des changes si nécessaire. Dans le contexte actuel, les ventes de devises sont au premier plan.

Source : Banque nationale suisse.

L'inflation diminue, mais n'est pas encore complètement maîtrisée.

Conformément à la politique monétaire de la BNS, la stabilité des prix est considérée comme atteinte lorsque le taux d'inflation se situe entre 0 et 2%. Récemment, cet objectif a été à nouveau atteint : après avoir atteint 3,4 % en février en Suisse, l'inflation a régulièrement diminué depuis pour s'établir à 1,6 % en août 2023, correspondant au même taux qu'en juillet. Ainsi, la décision prise par la BNS concernant les taux d'intérêt est compréhensible. Cependant, les perspectives futures sont également très claires : la BNS ne tardera pas à ajuster ses taux d'intérêt si l'évolution de l'inflation l'exige.

Les prix des biens importés se sont certes normalisés, en grande partie grâce à la vigueur du franc suisse. Cependant, les produits nationaux restent plus chers qu'ils ne l'étaient l'année précédente. Une partie de cette baisse de l'inflation est également attribuable à ce que l'on appelle les "effets de base" : lorsque certaines marchandises et services en Suisse étaient exceptionnellement chers l'année précédente et que leurs prix se sont depuis normalisés, les taux d'inflation non ajustés pour l'année suivante apparaissent trop bas. Cela a été particulièrement le cas pour les prix du pétrole à la suite de la guerre en Ukraine. Avec la suppression de ces effets de base des statistiques, l'inflation devrait également augmenter à nouveau.

De plus, de nouveaux facteurs inflationnistes sont à prendre en compte. Une première vague d'augmentation des loyers est prévue d'ici la fin de 2023, et l'année suivante, les cotisations d'assurance maladie et les prix de l'électricité devraient augmenter de manière significative. Les coûts du logement, de l'énergie et de la santé représentent plus de 40% des dépenses moyennes des ménages et auront donc un impact notable sur l'inflation globale. Les perspectives à plus long terme concernant l'inflation, telles qu'anticipées par la BNS, présentent des aspects positifs, avec un taux prévu de 2,2% pour l'année 2023, suivi de 1,9% pour l'année 2024. Toutefois, il convient de noter que ces prévisions reposent sur l'hypothèse que la situation énergétique ne connaîtra pas de pénurie généralisée entraînant des perturbations majeures de la production pendant l'hiver à venir.

Les perspectives économiques se sont assombries

La conjoncture, l'inflation et le taux directeur : Lorsqu'on examine la conjoncture, l'inflation et les taux directeurs, on constate que lorsque l'inflation augmente drastiquement, les banques centrales relèvent leur taux directeur. Cela a pour effet de rendre les prêts plus coûteux, réduisant ainsi la quantité d'argent en circulation et la demande. Bien que cela entraîne une baisse des prix, la croissance économique est ralentie.

Les perspectives économiques ont connu un ralentissement après un premier semestre 2023 solide. Pour 2023, le groupe d'experts sur les cycles économiques du gouvernement suisse prévoit une croissance nettement inférieure à la moyenne, à seulement 1,1%, tandis que la BNS prévoit 1,0%.

Cette situation s'explique par plusieurs facteurs : bien que l'inflation et les ajustements des taux d'intérêt effectués par la BNS restent bas par rapport à d'autres pays, la Suisse commence à ressentir les effets d'une politique monétaire plus stricte. La vigueur du franc suisse et la demande en-deçà de la moyenne devraient également ralentir les exportations de biens.

De plus, l'inflation d’origine nationale reste une préoccupation. Comme mentionné précédemment, les hausses des loyers, des coûts de santé et des tarifs d'électricité prévues pour la nouvelle année vont peser davantage sur le budget des consommateurs suisses et freiner la consommation. Pour 2024, une reprise de l'économie avec une croissance prévue de 1,5% est actuellement envisagée.

Comment les taux d'intérêt actuels affectent-ils le marché immobilier ?

La situation économique tendue et la politique monétaire stricte de la BNS au cours des 15 derniers mois ont naturellement eu des répercussions sur le marché immobilier. En raison de la guerre en Ukraine et de la pression inflationniste, les taux d'intérêt des prêts hypothécaires à taux fixe ont augmenté de plus de 1,5% en 2022. Bien que les prêts hypothécaires à taux variable (SARON) soient devenus initialement attrayants, leur avantage s'est estompé avec les hausses successives des taux directeurs de la BNS et la stabilisation des taux d'intérêt hypothécaires à taux fixe depuis le début de l'année 2023. Pour les emprunteurs hypothécaires ayant opté pour un prêt SARON, le passage à un prêt à taux fixe peut actuellement être une option intéressante.

Ce sont surtout les nouveaux acheteurs qui ressentent immédiatement les taux hypothécaires plus élevés. Alors qu'il était possible d'acquérir un prêt hypothécaire à taux fixe avec un taux d'intérêt inférieur à 1% il y a seulement deux ans, nous observons actuellement des taux deux à trois fois plus élevés. Bien que les critères de solvabilité pour les hypothèques soient restés inchangés, il est compréhensible que certains acheteurs réfléchissent à deux fois avant de devenir propriétaires compte tenu du contexte actuel des taux d'intérêt. En conséquence, la demande de logements a diminué, ce qui a eu un impact sur la dynamique des prix. Bien que les prix de l'immobilier aient continué d'augmenter dans de nombreuses localités, la croissance des prix s'est ralentie.

Pour les propriétaires existants, l'impact de la hausse des taux d'intérêt varie en fonction de leur situation individuelle. Les propriétaires avec une hypothèque SARON sont directement affectés par les variations du taux directeur, car le SARON suit de près le taux directeur de la BNS. Cependant, la majorité des propriétaires de biens immobiliers ne ressentiront l'augmentation des taux d'intérêt que lorsque viendra le moment de renouveler leur hypothèque, les hypothèques à taux fixe étant de loin les plus courantes en Suisse.

Source : Banque nationale suisse. Le taux d'intérêt pour une hypothèque SARON typique est basé sur le taux de base plus une marge de 1 %. Le taux de base ne peut pas être négatif.

La Suisse épargnée contrairement à la BCE et la Fed

Même si l'économie et la population ont certainement ressenti les effets de l'inflation et de la hausse des taux d'intérêt, un regard à l'étranger montre à quel point la Suisse s'en sort relativement bien. À titre de comparaison, la Banque centrale européenne a jugé nécessaire d'augmenter son taux directeur de 0 % à 4,5% en un peu plus d'un an pour lutter contre une inflation pesante dans la zone euro, atteignant jusqu'à 10 %. Les États-Unis ont également connu une hausse comparable des taux : entre mars 2022 et mai 2023, la Réserve fédérale américaine a relevé son taux directeur à dix reprises pour lutter contre le taux d'inflation le plus élevé depuis le début des années 1980.

Cependant, dans les deux pays, ainsi qu'en zone euro, des signes indiquent que la fin du cycle des taux d'intérêt approche lentement mais sûrement. En effet, la Réserve fédérale américaine a récemment cessé d'augmenter ses taux, et la plupart des experts estiment que la zone euro et le Royaume-Uni ont probablement atteint leur pic en matière de taux d'intérêt.

Pourquoi l'inflation et les mesures de politique monétaire nécessaires prises par les banques centrales à l'étranger ont-elles été beaucoup plus élevées qu'en Suisse ? Cela s'explique par plusieurs raisons : Tout d'abord, en période de crise, la Banque nationale suisse (BNS) peut faire monter la valeur du franc suisse pour rendre les importations moins chères et ainsi atténuer l'impact de l'inflation importée. De plus, par rapport à des pays comme l'Allemagne, la Suisse dépend moins du gaz et du pétrole. Enfin, la politique agricole protectionniste de la Suisse, avec ses tarifs douaniers variables sur les importations, contribue à maintenir la stabilité des prix alimentaires. Pour ces raisons, le niveau des prix en Suisse est moins étroitement lié aux fluctuations des marchés internationaux que dans de nombreux autres pays.

Résumé et perspectives :

- Le 21 septembre 2023, la BNS (Banque nationale suisse) a annoncé maintenir son taux directeur à 1,75%. La prochaine décision en matière de taux sera annoncée le 14 décembre.

- Bien que l'inflation ait récemment baissé, les prévisions sont sujettes à une incertitude considérable.

- La situation des taux d'intérêt a conduit à une diminution de la demande sur le marché immobilier et a contribué à ralentir la hausse des prix observée au cours des dernières années. Le marché suisse enregistre cette année une réduction du volume de transactions, mais également une diminution de la concurrence entre les vendeurs.