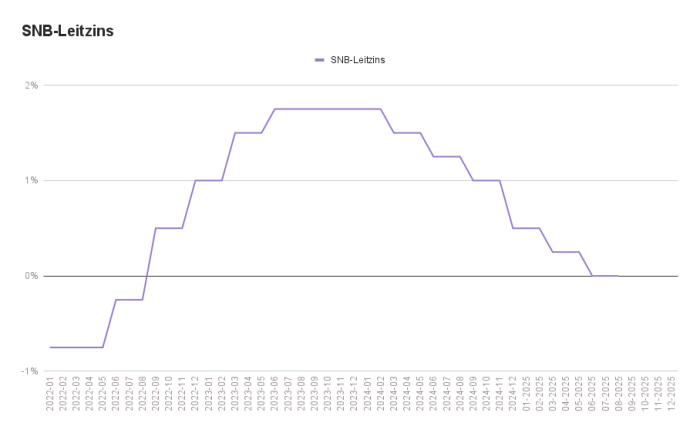

SNB-Zinsentscheid vom 19. Juni 2025

Die SNB erfüllt die Erwartungen der Märkte und senkt den Leitzins um 25 Basispunkte auf 0 Prozent. Mit der Lockerung der Geldpolitik wirke die Nationalbank dem tieferen Inflationsdruck entgegen. Die SNB werde die Lage weiter genau beobachten und die Geldpolitik wenn nötig anpassen, um sicherzustellen, dass die Inflation mittelfristig im Bereich der Preisstabilität bleibt.

Negative Inflation begünstigt SNB-Zinsentscheid

Der Zinsentscheid vom Juni 2025 wurde ermöglicht, weil die Inflation im letzten Quartal weiter rückläufig war. So lag die Teuerung im Mai mit -0,1 % zum ersten Mal seit 4 Jahren wieder im negativen Bereich (Deflation).

Der Rückgang von 0,3 % auf -0,1 % seit dem letzten Zinsentscheid ist laut der SNB vor allem auf die Preisentwicklung im Tourismus und bei den Erdölprodukten zurückzuführen.

Die neue bedingte Inflationsprognose der SNB liegt im Vergleich zum letzten Zinsentscheid tiefer. Die Prognose liegt aktuell bei 0,2 % für 2025 sowie 0,8 % für 2026 und 0,7 % für 2027. Ohne den Zinsentscheid vom 19. Juni läge die Inflationsprognose tiefer.

Was ist die bedingte Inflationsprognose der SNB?

Die Sicherung der Preisstabilität ist gemäss Gesetz der wichtigste Auftrag der Nationalbank. Die Entwicklung der Inflation ist daher das wichtigste Kriterium bei der geldpolitischen Lagebeurteilung. Im Zweifelsfall hat die Preisstabilität Vorrang gegenüber der Konjunktur und dem Frankenkurs.

Bei der geldpolitischen Lagebeurteilung ist daher die bedingte Inflationsprognose das zentrale Instrument. Einfach ausgedrückt: Die SNB wählt den Leitzins, für den die Inflation über den Prognosezeitraum voraussichtlich innerhalb des Zielbandes zu liegen kommt.

Kurzfristige Zinsen nahmen den Zinsentscheid vorweg

Der Markt preiste vor dem Zinsentscheid eine Zinssenkung von 32 Basispunkten ein. Die Zinsen hatten sich also bereits so entwickelt, wie wenn der Leitzins am 19. Juni um 32 Basispunkte gesenkt werden würde. Insbesondere die Zinsen bei kurzen Laufzeiten, die direkter vom Leitzins beeinflusst werden als die längerfristigen Zinsen, sind im Vergleich zu vor 2 Monaten deutlich gefallen – ein klares Signal, dass eine Leitzinssenkung erwartet wurde.

Konjunkturentwicklung vor dem SNB-Zinsentscheid

Das SECO hat seine Konjunkturprognose zuletzt nach unten angepasst – auf 1,3% für 2025 und 1,2% für 2026. Die Schweizer Wirtschaft würde damit deutlich unterdurchschnittlich wachsen. Das trotz des starken Wachstums im 1. Quartal. Dieses Wachstum war aber vor allem die Folge von Vorzieheffekten: Die Unternehmen exportierten so viel, wie sie konnten, bevor die Handelszölle eingeführt wurden.

Das Wirtschaftswachstum ist aktuell aber nur schwer vorherzusagen und hängt u.a. davon ab, ob es zu einer weiteren Eskalation oder Entspannung in der US-Zollpolitik kommt.

Frankenstärke

Der Schweizer Franken hat zuletzt aufgewertet, insbesondere zum US-Dollar. Der SNB-Zinsentscheid vom 19. Juni wird diesem Trend entgegenwirken.

Das kommt im aktuellen politischen Umfeld gerade recht. Zwar könnte die SNB auch am Devisenmarkt tätig werden, um den Wechselkurs zu beeinflussen. Das ist aber gerade beim US-Dollar schwierig, weil der Dollar aufgrund seines grossen Handelsvolumens weniger leicht zu beeinflussen ist als kleinere Währungen.

Auch die Spannungen zwischen der Schweiz und den USA im Zusammenhang mit der Zollpolitik machen Eingriffe am Devisenmarkt aktuell zu einem heiklen Thema. Bei den Amerikanern steht die Schweiz auf einer Liste von Ländern, die wegen Währungsmanipulationen beobachtet werden. Weitere Eingriffe am Devisenmarkt können die Verhandlungsposition der Schweiz im Zollstreit empfindlich schwächen.

Folgen des SNB-Zinsentscheids für den Immobilienmarkt

Zinsen von Festhypotheken

Die Zinssätze für Festhypotheken setzen sich aus den Swapsätzen plus einer Marge zusammen. Die Swapsätze widerspiegeln die Zinserwartungen, das heisst, wie die Banken annehmen, dass sich das Zinsniveau über die Laufzeit (z.B. 2, 5 oder 10 Jahre) entwickeln wird. Der Leitzins beeinflusst somit die kurzfristigen Swapsätze direkt, die langfristigen Swapsätze indirekt. Bei den langfristigen Zinsen spielen auch die Inflations- und Wirtschaftsaussichten eine Rolle.

Der SNB-Zinsentscheid vom 19. Juni wird sich voraussichtlich nur wenig auf die Zinsen von Festhypotheken auswirken. Der Grund: Die Zinssenkung wurde bereits erwartet und ist in den aktuellen Zinsen eingepreist. Falls die SNB den Leitzins aber im Laufe des Jahres unter 0 % senken sollte oder die Märkte einen entsprechenden Zinsentscheid erwarten, würden wohl auch die Zinsen für Festhypotheken weiter fallen.

Zinsen von SARON-Hypotheken

Der SARON ist ein Referenzzinssatz, der die kurzfristigen Kredite am Geldmarkt widerspiegelt. Aus diesem Grund liegt der SARON immer nahe beim aktuellen SNB-Leitzins. Der Zinssatz einer SARON-Hypothek entspricht dem SARON – mindestens aber 0 Prozent bei negativen Zinsen – plus der im Vertrag vereinbarten Marge.

Mit der Leitzinssenkung vom 19. Juni 2025 werden SARON-Hypotheken noch ein letztes Mal günstiger. Die Zinssenkungen bei SARON-Hypotheken werden aber vermutlich nicht ganz so stark ausfallen wie die Leitzinssenkung, weil die Banken aktuell ihre Margen erhöhen. Wenn die Bank gleichzeitig die Marge erhöht, sinken die Hypozinsen weniger stark als der Leitzins.

Angebot und Nachfrage

Die heutige Leitzinssenkung der SNB stärkt die Nachfrage nach Wohneigentum gleich auf mehreren Ebenen. Sowohl die günstigeren Finanzierungskosten als auch die gestiegene Attraktivität von Immobilien als Anlageform führen dazu, dass sich deutlich mehr Kaufinteressenten auf den Markt begeben – ein Trend, der sich bereits in den vergangenen Monaten abgezeichnet hat.

Günstigere Finanzierungskosten motivieren Käufer: Leitzinssenkungen führen zu tieferen Hypothekarzinsen. Für Käufer bedeutet das konkret: Die monatlichen Zinskosten sinken, und damit wird das Eigenheim günstiger als noch vor wenigen Monaten. Anders als bei bestehenden Eigentümern, die oft an eine langfristige Festhypothek gebunden sind, profitieren Käufer sofort – denn sie nehmen ihre Hypothek erst jetzt auf. Wohneigentum wird dadurch nicht nur erschwinglicher, sondern im Vergleich zur Mietwohnung auch attraktiver.

Immobilien gewinnen als Anlageform an Attraktivität: Ein weiterer Nachfragetreiber sind die Entwicklungen auf den Kapitalmärkten. Sinkende Leitzinsen bedeuten auch sinkende Renditen bei klassischen, sicheren Anlageformen wie Staatsanleihen oder Sparkonten. Für viele Anleger wird die Investition in Immobilien deshalb zur interessanten Alternative – sei es für den Eigengebrauch oder als Renditeobjekt.

Nachfrageanstieg seit Anfang Jahr: Als Folge der Leitzinssenkungen im letzten Jahr verzeichnen wir seit Anfang des Jahres rund 70 % mehr aktive Kaufinteressenten auf unserem Online-Portal im Vergleich zum gleichen Zeitraum des Vorjahres. Die heutige Leitzinssenkung dürfte diesen Trend stützen und zu einem weiteren Anstieg der Kaufinteressenten führen.

Immobilienpreise

Die heutige Leitzinssenkung der Schweizerischen Nationalbank dürfte den Immobilienpreisen weiteren Auftrieb geben. Bereits in den letzten Jahren – also trotz des Zinsanstiegs von 2022–2023 – sind die Immobilienpreise kontinuierlich angestiegen. Dieser Trend wird sich 2025 mit hoher Wahrscheinlichkeit fortsetzen.

Der Grund ist einfach: Wenn die Hypothekarzinsen weiter sinken, erhöht das die Kaufkraft potenzieller Käufer, da sich die monatlichen Finanzierungskosten verringern. Die Folge ist eine höhere Nachfrage. Mehr Kaufinteressenten auf dem Markt führen dazu, dass Verkäufer tendenziell höhere Preise verlangen und auch durchsetzen können.

Weitere Preistreiber neben dem Leitzins

Sinkende Hypothekarzinsen lassen die Immobilienpreise ansteigen, aber sie sind nicht der einzige Faktor. Den grössten Einfluss hat das Bevölkerungswachstum: Immer mehr Menschen bei begrenztem Wohnraum und Baulandreserven führen zu einer Angebotsverknappung. Dieser Druck wirkt unabhängig von den Zinsbewegungen preistreibend. Aber auch die Konjunktur und die Inflation haben beide statistisch gesehen einen stärkeren Einfluss auf die Immobilienpreise als das Zinsniveau.

Was Käufer und Eigentümer jetzt beachten müssen

Folgen des SNB-Zinsentscheids für bestehende Eigentümer

Eigentümer mit einer SARON-Hypothek: Für Eigentümer mit einer SARON-Hypothek ist die erneute Zinssenkung eine gute Nachricht. Ihre Hypothekarzinsen sinken nochmals leicht, wodurch sich die monatlichen Finanzierungskosten weiter reduzieren.

Eigentümer mit einer Festhypothek: Eigentümer mit bestehenden Festhypotheken profitieren natürlich erst bei der Refinanzierung. Wenn man aber ohnehin mit dem Gedanken spielt, die Hypothek abzulösen, könnte jetzt ein geeigneter Zeitpunkt sein, um seine Optionen zu prüfen und sich einen guten Zinssatz zu sichern.

Folgen des SNB-Zinsentscheids für Käufer

Tiefere Finanzierungskosten je nach Hypothekarprodukt: Mit der Zinssenkung werden SARON-Hypotheken noch einmal günstiger. Bei Festhypotheken ist der Einfluss des SNB-Zinsentscheids nur klein, da die Zinssenkung bereits von den Märkten erwartet wurde. Die Hypothekarzinsen würden weiter fallen, falls der Leitzins unter 0 gesenkt würde oder die Märkte dies erwarten.

Mehr Angebot, aber auch mehr Nachfrage: Viele Eigentümer wollen nun verkaufen, was das Angebot an Immobilien auf dem Markt steigen lässt. Gleichzeitig drängen aber auch mehr Käufer auf den Markt – das verschärft den Wettbewerb.

Suche bleibt anspruchsvoll: Trotz des günstigen Zinsumfelds bleibt die Immobiliensuche aufgrund der hohen Preise und des knappen Angebots in vielen Regionen eine Herausforderung.

Tragbarkeit bleibt unverändert: Wenn die Hypothekarzinsen sinken, sinken zwar die effektiven Kosten von Wohneigentum. Das hat aber keinen Einfluss darauf, ob man als Käufer eine Hypothek erhält oder nicht, weil die Banken bei der Tragbarkeit sowieso mit einem kalkulatorischen Zins von 4,5–5 Prozent rechnen. Das heisst: Wer vorher aufgrund der Tragbarkeit keine Finanzierung erhalten hat, erhält auch bei tieferen Zinsen keine.

Folgen des SNB-Zinsentscheids für Verkäufer

Mehr Eigentümer werden ihre Immobilien verkaufen: Mit der gestiegenen Nachfrage und der tiefen Inflation steigt auch die Bereitschaft vieler Eigentümer, ihre Immobilie zu verkaufen.

Die Verkaufspreise werden ansteigen: Da mehr Käufer auf dem Markt sind, verbessert sich die Verhandlungsposition der Verkäufer. Dadurch können Verkäufe tendenziell höhere Preisvorstellungen durchsetzen.

Schnellere Verkäufe möglich: Die erhöhte Nachfrage kann dazu führen, dass Immobilien schneller verkauft werden. Dieser Faktor wird aber aufgewogen, wenn man gleichzeitig einen höheren Preis verlangt.