Décision de la BNS sur les taux d'intérêt du 19 juin 2025

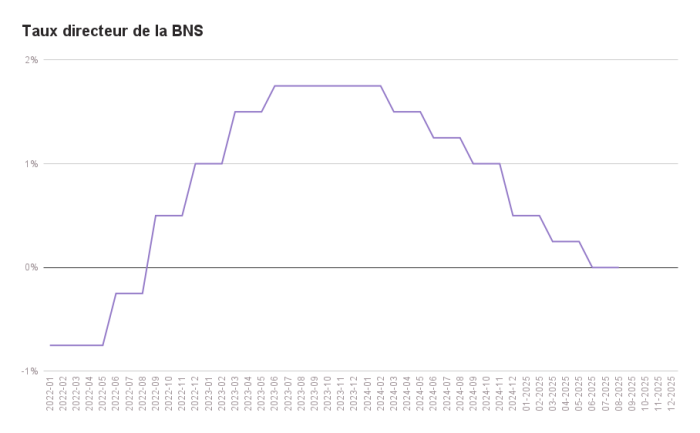

La Banque nationale suisse répond aux attentes des marchés en abaissant son taux directeur de 25 points de base, le portant ainsi à 0%. Avec cet assouplissement de sa politique monétaire, la BNS réagit à la baisse des pressions inflationnistes. Elle continuera de suivre attentivement la situation économique et ajustera sa politique si nécessaire, afin de garantir que l’inflation reste, à moyen terme, dans la zone de stabilité des prix.

Une inflation négative favorise la décision de baisse des taux.

La décision de politique monétaire de juin 2025 a été rendue possible grâce à la poursuite du repli de l’inflation au cours du dernier trimestre. En mai, le taux d’inflation s’est établi à -0,1%, passant ainsi pour la première fois en quatre ans en territoire négatif (déflation).

La baisse de 0,3% à -0,1% depuis la dernière décision de la BNS s’explique principalement, selon l’institution, par l’évolution des prix dans le secteur du tourisme et des produits pétroliers. La nouvelle prévision conditionnelle d’inflation de la BNS est plus basse qu’en mars dernier. Elle s’élève désormais à 0,2% pour 2025, 0,8% pour 2026 et 0,7% pour 2027. Sans la décision de politique monétaire du 19 juin, ces prévisions auraient été encore plus faibles.

Quelle est la prévision conditionnelle d’inflation de la BNS ?

La garantie de la stabilité des prix est, selon la loi, la mission principale de la Banque nationale suisse. L’évolution de l’inflation constitue donc le critère le plus important dans l’évaluation de la situation monétaire. En cas de doute, la stabilité des prix prime sur la conjoncture économique et le taux de change du franc.

C’est pourquoi la prévision conditionnelle d’inflation est l’instrument central de l’évaluation monétaire. En termes simples : la BNS choisit le taux directeur pour lequel l’inflation devrait, sur l’horizon de prévision, se maintenir à l’intérieur de la fourchette cible.

Les taux d’intérêt à court terme ont anticipé la décision sur les taux

Avant la décision de politique monétaire, le marché anticipait déjà une baisse des taux de 32 points de base. Autrement dit, les taux évoluaient déjà comme si le taux directeur devait être réduit de 32 points de base le 19 juin. Cette évolution a été particulièrement marquée sur les taux à court terme — plus directement influencés par le taux directeur que les taux à plus long terme — qui ont nettement reculé par rapport à il y a deux mois.

Évolution conjoncturelle avant la décision sur les taux

Le SECO a récemment revu à la baisse ses prévisions de croissance économique, à 1,3% pour 2025 et 1,2% pour 2026. Cela signifierait une croissance nettement inférieure à la moyenne pour l’économie suisse. Et ce, malgré la forte progression enregistrée au premier trimestre. Cette croissance était toutefois principalement due à des effets d’anticipation : les entreprises ont exporté autant que possible avant l’entrée en vigueur de nouveaux droits de douane.

Il est actuellement difficile de prévoir l’évolution de la croissance économique, qui dépend notamment d’une éventuelle escalade ou d’un apaisement dans la politique douanière des États-Unis.

Force du franc suisse

Le franc suisse s’est récemment renforcé, notamment face au dollar américain. La décision de politique monétaire du 19 juin vise à contrecarrer cette tendance. Cela tombe à point nommé dans le contexte politique actuel. Certes, la BNS pourrait aussi intervenir sur le marché des changes pour influencer le taux de change. Toutefois, cela s’avère particulièrement difficile dans le cas du dollar, en raison de son volume d’échange important, qui le rend moins facilement influençable que des monnaies plus petites.

Par ailleurs, les tensions entre la Suisse et les États-Unis à propos de la politique douanière rendent les interventions sur le marché des devises particulièrement délicates. Les États-Unis ont inscrit la Suisse sur une liste de pays soupçonnés de manipuler leur monnaie. De nouvelles interventions pourraient fragiliser la position de la Suisse dans les négociations commerciales en cours.

Conséquences de la décision sur les taux d’intérêt pour le marché immobilier

Taux d’intérêt des hypothèques à taux fixe

Les taux d’intérêt des hypothèques à taux fixe se composent des taux swap, auxquels s’ajoute une marge. Les taux swap reflètent les anticipations de taux, c’est-à-dire la manière dont les banques s’attendent à ce que le niveau des taux évolue sur la durée du prêt (par exemple 2, 5 ou 10 ans). Le taux directeur influence donc directement les taux swap à court terme, et indirectement ceux à long terme. Pour ces derniers, les perspectives économiques et d’inflation jouent également un rôle important.

La décision de la BNS du 19 juin devrait avoir peu d’impact sur les taux des hypothèques à taux fixe. En effet, la baisse de taux était attendue et a déjà été intégrée dans les taux actuels. En revanche, si la BNS devait abaisser son taux directeur en dessous de 0% au cours de l’année, ou si les marchés anticipaient une telle décision, les taux hypothécaires fixes pourraient continuer à baisser.

Taux des hypothèques SARON

Le SARON est un taux de référence qui reflète les crédits à court terme sur le marché monétaire. C’est pourquoi il reste toujours proche du taux directeur actuel de la BNS. Le taux d’intérêt d’une hypothèque SARON correspond au SARON — mais au minimum 0% en cas de taux négatif — augmenté de la marge convenue dans le contrat.

Avec la baisse du taux directeur annoncée le 19 juin 2025, les hypothèques SARON deviendront une dernière fois un peu moins chères. Toutefois, cette diminution des taux ne sera probablement pas aussi marquée que la baisse du taux directeur, car les banques augmentent actuellement leurs marges. Lorsque la banque relève sa marge en parallèle, la baisse des taux hypothécaires est moins importante que celle du taux directeur.

Offre et demande

La baisse du taux directeur décidée aujourd’hui par la BNS stimule la demande de logements en propriété à plusieurs niveaux. La baisse des coûts de financement, combinée à l’attrait accru de l’immobilier en tant que placement, incite un nombre nettement plus élevé d’acheteurs potentiels à s’intéresser au marché – une tendance qui s’est déjà dessinée ces derniers mois.

Des conditions de financement plus avantageuses motivent les acheteurs : une baisse du taux directeur entraîne une diminution des taux hypothécaires. Concrètement, cela signifie pour les acheteurs que leurs charges mensuelles d’intérêts diminuent, rendant l’acquisition d’un bien immobilier plus accessible qu’il y a quelques mois. Contrairement aux propriétaires existants, souvent liés à une hypothèque fixe à long terme, les nouveaux acheteurs bénéficient immédiatement de ces conditions – puisqu’ils contractent leur prêt maintenant. Le logement en propriété devient ainsi non seulement plus abordable, mais aussi plus attractif par rapport à la location.

L’immobilier gagne en attractivité en tant que placement : un autre moteur de la demande réside dans l’évolution des marchés financiers. La baisse des taux directeurs entraîne également une diminution des rendements des placements classiques et sécurisés tels que les obligations d’État ou les comptes d’épargne. Pour de nombreux investisseurs, l’immobilier devient ainsi une alternative intéressante – que ce soit pour un usage personnel ou comme bien de rendement.

Hausse de la demande depuis le début de l’année : à la suite des baisses du taux directeur de l’année dernière, nous observons depuis janvier une augmentation d’environ 70% du nombre d’acheteurs actifs sur notre portail en ligne par rapport à la même période l’an passé. La baisse du taux directeur annoncée aujourd’hui devrait renforcer cette tendance et entraîner une nouvelle hausse du nombre de candidats à l’achat.

Prix de l'immobilier

La baisse du taux directeur annoncée aujourd’hui par la Banque nationale suisse devrait donner un nouvel élan aux prix de l’immobilier. Déjà ces dernières années – et ce malgré la hausse des taux entre 2022 et 2023 – les prix des biens immobiliers ont poursuivi leur progression de manière continue. Cette tendance a de fortes chances de se maintenir en 2025.

La raison est simple : si les taux hypothécaires continuent de baisser, le pouvoir d’achat des acquéreurs potentiels augmente, car leurs charges mensuelles de financement diminuent. Cela se traduit par une demande accrue. Plus d’acheteurs sur le marché signifie que les vendeurs peuvent, dans de nombreux cas, demander des prix plus élevés – et les obtenir.

Autres facteurs de hausse des prix en plus du taux directeur

La baisse des taux hypothécaires contribue à la hausse des prix de l’immobilier, mais ce n’est pas le seul facteur. Le principal moteur reste la croissance démographique : une population en augmentation, combinée à un espace habitable et à des réserves foncières limitées, entraîne une raréfaction de l’offre. Cette pression s’exerce indépendamment de l’évolution des taux et a un effet structurellement haussier sur les prix. Par ailleurs, la conjoncture économique et l’inflation ont, d’un point de vue statistique, un impact plus important sur les prix de l’immobilier que le niveau des taux d’intérêt.

Ce que les acheteurs et les propriétaires doivent savoir

Conséquences de la décision sur les taux pour les propriétaires actuels

Propriétaires ayant une hypothèque SARON : Pour les propriétaires bénéficiant d’une hypothèque SARON, la nouvelle baisse des taux constitue une bonne nouvelle. Leurs taux hypothécaires diminuent à nouveau légèrement, ce qui entraîne une nouvelle réduction de leurs charges mensuelles de financement.

Propriétaires ayant une hypothèque à taux fixe : Les propriétaires disposant d’une hypothèque à taux fixe en cours ne bénéficieront naturellement de la baisse des taux qu’au moment du renouvellement. Cependant, ceux qui envisagent déjà de refinancer leur prêt pourraient profiter de l’occasion pour évaluer leurs options et sécuriser un taux avantageux.

Conséquences de la décision sur les taux pour les acheteurs

Coûts de financement plus bas selon le type d’hypothèque : avec la baisse des taux, les hypothèques SARON deviennent encore un peu plus avantageuses. En revanche, l’impact de la décision d’aujourd’hui sur les taux des hypothèques à taux fixe reste limité, car cette baisse était déjà anticipée par les marchés. Les taux hypothécaires pourraient toutefois continuer à diminuer si le taux directeur passait sous 0% ou si les marchés s’attendaient à une telle évolution.

Davantage d’offre, mais aussi plus de demande : de nombreux propriétaires souhaitent désormais vendre, ce qui augmente l’offre de biens sur le marché. Parallèlement, un plus grand nombre d’acheteurs entrent également en scène – ce qui intensifie la concurrence.

Une recherche toujours exigeante : malgré un contexte de taux avantageux, la recherche d’un bien immobilier reste un défi dans de nombreuses régions, en raison des prix élevés et de l’offre limitée.

La capacité financière reste un critère constant : Bien que la baisse des taux hypothécaires réduise effectivement le coût mensuel de la propriété, elle ne modifie en rien les exigences d’octroi d’une hypothèque. Les établissements bancaires continuent d’évaluer la solvabilité des acheteurs sur la base d’un taux d’intérêt théorique compris entre 4,5% et 5%, indépendamment des conditions du marché. Autrement dit, les personnes dont le projet était jugé non viable auparavant en raison de leur capacité financière ne verront pas leur dossier accepté uniquement parce que les taux réels ont baissé.

Conséquences de la décision sur les taux pour les vendeurs

Davantage de propriétaires envisagent de vendre leur bien : La hausse de la demande, combinée à une inflation faible, incite un nombre croissant de propriétaires à mettre leur bien en vente.

Les prix de vente devraient augmenter : La présence accrue d’acheteurs sur le marché renforce la position de négociation des vendeurs, leur permettant ainsi de concrétiser des ventes à des niveaux de prix généralement plus élevés.

Des ventes plus rapides sont possibles : La demande accrue peut permettre de vendre un bien immobilier plus rapidement. Cet avantage peut toutefois être compensé si le vendeur vise un prix de vente plus élevé.